- 60. oldal

- 1. oldal

- 2. oldal

- 3. oldal

- 4. oldal

- 5. oldal

- 6. oldal

- 7. oldal

- 8. oldal

- 9. oldal

- 10. oldal

- 11. oldal

- 12. oldal

- 13. oldal

- 14. oldal

- 15. oldal

- 16. oldal

- 17. oldal

- 18. oldal

- 19. oldal

- 20. oldal

- 21. oldal

- 22. oldal

- 23. oldal

- 24. oldal

- 25. oldal

- 26. oldal

- 27. oldal

- 28. oldal

- 29. oldal

- 30. oldal

- 31. oldal

- 32. oldal

- 33. oldal

- 34. oldal

- 35. oldal

- 36. oldal

- 37. oldal

- 38. oldal

- 39. oldal

- 40. oldal

- 41. oldal

- 42. oldal

- 43. oldal

- 44. oldal

- 45. oldal

- 46. oldal

- 47. oldal

- 48. oldal

- 49. oldal

- 50. oldal

- 51. oldal

- 52. oldal

- 53. oldal

- 54. oldal

- 55. oldal

- 56. oldal

- 57. oldal

- 58. oldal

- 59. oldal

- 60. oldal

- 61. oldal

- 62. oldal

- 63. oldal

- 64. oldal

- 65. oldal

- 66. oldal

- 67. oldal

- 68. oldal

- 69. oldal

- 70. oldal

- 71. oldal

- 72. oldal

- 73. oldal

A KSH gyorsbecslése alapján a GDP 2007 III. negyedévében a naptári hatást figyelembe véve 1,1%-kal nőtt az előző év azonos időszakához viszonyítva. Az előző negyedévhez viszonyítva 0,3%-kal emelkedett a bruttó hazai termék. Ezzel a növekedés lassulása talán túllendült a mélyponton. Az építőipari ágazatban június óta erőteljes visszaesés tapasztalható. A szerződésállomány alacsony szintje további csökkenést prognosztizál.

Bővebben >>>

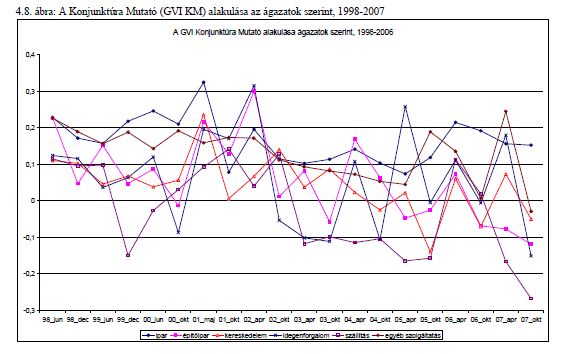

A GVI konjunktúra felvétel eredményei szerint 2007. II. félévében rendkívül erős mértékben romlottak a magyar cégek üzleti helyzetét és jövedelmezőségét tükröző mutatók, és ugyanilyen romlást mutatnak a vállalkozások jövőre vonatkozó várakozásai is. Ennek megfelelően tovább romlott - nem függetlenül a kormányzat megszorító és kereslet szűkítő csomagjának hatására - a GVI konjunktúra mutató értéke és pesszimistábbakká váltak a vállalati várakozások. Ezzel a 2006 áprilisa után megfigyelhető csökkenő tendencia folytatódott tovább. Jelentősen romlottak a cégek kilátásai a fél évvel ezelőtti helyzethez képest, bár hozzá kell tennünk, hogy e mutatók a tervezett beruházási aktivitáson kívül még mindig a pozitív tartományban mozognak. Ha az idei októberi adatokat a korábbi évek azonos időszakra vonatkozó adataival vetjük össze a kilátások ismételt, és a korábbinál erőteljesebb romlását konstatálhatjuk. A konjunktúra mutató minden összetevőjében - a termelési szintet, a jelenlegi és a várható jövedelmezőséget, a rendelésállományt, és a beruházási aktivitást jelző mutatókban - romlás érzékelhető. Erre utal az, hogy mind a belföldi értékesítés, mind az export kilátásai romlottak az elmúlt évhez képest és a cégek a jövőben sem számítanak számottevő javulásra. Ennek megfelelően míg az elmúlt félévben a jelentős exportálóknál nem történt változás a GVI Konjunktúra Mutatójának szintjében, illetve a belföldi mellett az exportra is termelő cégek várakozásai javultak, addig 2007 II. félévében egyöntetűen romlott a GVI KM értéke mind a belföldre termelőknél, mind az exportálóknál, sőt az előbbiek esetében már a negatív tartományba is került.

Bővebben >>>

A tizedik, 2007. július 24. és július 31. között lefolytatott felmérésben - a konjunkturális helyzet mellett - a vállalkozások tartozásait, a lánctartozás és körbetartozás elterjedtségét vizsgáltuk.

Bővebben >>>

Kutatásunkban a diplomás pályakezdők iránti keresletet, ennek rövidtávon várható alakulásást, a pályakezdők képességeivel, tudásával és az egyetemi főiskolai karokkal kapcsolatos vállalati véleményeket vizsgáljuk. A vélemények felméréséhez 2007. első negyedévében két kutatást végeztünk, egy kérdőíves felmérést 1000 cég, és egy személyes szakértői megkérdezést 30 budapesti székhelyű humánerőforrás-tanácsadó és -szolgáltató cég körében.

Bővebben >>>A KSH szeptemberben kiadott jelentése szerint a GDP a második negyedévben 1,2%-kal emelkedett, amely évtizedes mélypontot jelent. A gazdasági növekedés mértéke az első félévben – a naptári hatás kiszűrésével – 1,9% volt. Ahogy azt múlt havi tájékoztatónkban elemeztük, a visszaesés elsősorban a megszorító intézkedések következménye. A belső kereslet csökken, ezzel szemben a kivitel jelentősen, a behozatalt meghaladóan emelkedik. Az ipari termelés továbbra is dinamikusan bővül. Jelentősen növekedett az ipari termékek exportja és kiugróan magas a feldolgozóipar rendelésállományának augusztusban tapasztalt növekedése. A kiskereskedelmi eladások értéke továbbra is csökken. Legfőbb export piacunkra, Németországra vonatkozó előrejelzések szerint a gazdaság bővülése némileg lelassul, azonban a kiegyensúlyozott növekedés feltételei továbbra is adottak. A Kopint - Tárki előrejelzése szerint ugyanez a tendencia várható a világgazdaság egészére nézve is.

Bővebben >>>Augusztusban tovább folytatódott a hazai GDP növekedési ütemének csökkenése. A nemzetközi gazdasági környezet továbbra is kedvező, tart még az erős európai konjunktúra. Az elemzők keresik a nemzetközi tendenciáknak ellentmondó jelenség magyarázatát. A KSH adatai arra utalnak, hogy a reformintézkedések során meghozott költségvetési megszorítások, a közszférában alkalmazott elbocsátások fordítják leginkább lejtmenetbe a mutatót. A reálbérek mértéke és ezzel a háztartások fogyasztása tovább csökkent. Az oktatásban zajló létszámcsökkentés miatt a tendencia valószínűleg még folytatódik. Szintén csökkenő tendenciát mutat továbbra is a kiskereskedelmi forgalom volumenindexe. Az élelmiszerre fordított kiadások nagyjából állandó szinten maradnak, jóval kevesebbet költenek azonban a háztartások ruházati cikkekre és iparcikkekre. Az ipari termelés adatai változatlanul kedvező képet mutatnak. A kedvezőtlen időjárás miatt jelentősen mérséklődött a mezőgazdasági termelés.

Bővebben >>>

A tizedik, 2007. április 23. és április 30. között lefolytatott felmérésben - az üzleti helyzet alakulása mellett - a vállalkozások adminisztratív terheit, valamint pályázási magatartását vizsgáltuk. Az adminisztratív kötelezettségekre egy évvel korábban, a 2006. áprilisi felvételben is rákérdeztünk, így megállapítható, hogy történt-e változás a vállalati véleményekben.

Bővebben >>>Az augusztusban megjelent magyar makrogazdasági adatok közül kétségkívül a GDP növekedési üteme keltette fel leginkább az elemzők figyelmét. Ez nem meglepő, miután a bruttó hazai kibocsátás jelentősen lelassult, a második negyedévben mindössze 1,4%-os volt a bővülés az egy évvel korábbi szinthez képest. A makroadatok arra utalnak, hogy a reformintézkedések az állami szektor mellett számos egyéb, piaci szektorra is kedvezőtlen hatást gyakorolnak, ami elsősorban a reálbérek csökkenésén és a fogyasztás visszafogásán keresztül fejti ki hatását. (Júniusban a kiskereskedelmi forgalom 3,6%-kal volt alacsonyabb az egy évvel korábbinál.) Az építőipari termelés csökkenése a beruházások visszafogott alakulását vetíti előre, ami a gazdaság növekedési pályáját hosszabb távon is veszélyeztetheti. A negatív hatásokat a második félévben a kedvezőtlen mezőgazdaságifolyamatok is felerősíthetik. Az ipar, különösen az export ágazatok változatlanul kedvező képet mutatnak, a kivitel dinamikusan bővül, ezzel együtt azonban a gazdaság növekvő mértékben függ az export partnerek gazdasági helyzetének alakulásától. A nemzetközi gazdasági környezet egyelőre kedvező, de a jelek szerint tetőzik az erős európai konjunktúra. A visszafogott fogyasztás és a lassuló gazdaság infláció-mérséklő hatást gyakorolnak, azonban az élelmiszerárak és az olajárak elmúlt időszakban bekövetkezett emelkedése ellentétes irányba hatnak. A Magyar Nemzeti Bank elemzői felfelé módosították az inflációs várakozásokat, 2007-re 7,3% helyett 7,6%-os inflációt, jövőre pedig 3,6% helyett 4,5%-os inflációt prognosztizálnak. Ezzel együtt lefelé korrigálták a jegybanki szakértők a GDP növekedési ütemét, 2007-re 2,5% helyett már csak 2%-os bővülést várnak.

Bővebben >>>2007 második negyedévében tovább erősödtek a külső és belső egyensúly korrekciójának árnyoldalai, a gazdasági növekedés lassulása és az infláció növekedése. A fogyasztói árak emelkedése 2007 első félévében 8,6% volt, éves szinten pedig 7,5% körül fog alakulni az infláció, ami Lengyelország és Lettország mellett a legmagasabb uniós ráta. A külső egyensúly javulása a nettó export gyors bővülésének köszönhető, ami mögött az ipari termelés dinamikus növekedése áll: 2007 áprilisában az előző év azonos időszakához képest munkanaphatástól megtisztítva 8%-kal bővült az ipari termelés. Ezzel szemben a belső és külső kereslet mérséklődése következtében a szállodaipar nem tudott javítani mutatóin az elmúlt egy év során.

Bővebben >>>2007. első negyedévére nyilvánvalóvá váltak az államháztartási reform intézkedéseinek – elemzık által már korában megjósolt – negatív makrogazdasági hatásai. A növekedés lelassult, a beruházási aktivitás mérséklődött, az adóterhek növekedése és az infláció gyorsulása csökkentette a reálbéreket, ami a belföldi kereslet visszaesését eredményezte. A kedvezőtlen hatásokat némileg ellensúlyozza az export által vezérelt feldolgozóipari ágazatok teljesítménynövekedése. A bérek ágazati alakulásában a szürke foglalkoztatás visszaszorulásának első jelei fedezhetőek fel. Az intézkedések hatásosságát ugyanakkor ronthatják a növekvő társadalmi különbségek. Az OECD jelentése szerint a fejlett államok közül az utóbbi évtizedben Magyarországon nőtt a leggyorsabban a keresetek közti egyenlőtlenség.

Bővebben >>>- 60. oldal

- 1. oldal

- 2. oldal

- 3. oldal

- 4. oldal

- 5. oldal

- 6. oldal

- 7. oldal

- 8. oldal

- 9. oldal

- 10. oldal

- 11. oldal

- 12. oldal

- 13. oldal

- 14. oldal

- 15. oldal

- 16. oldal

- 17. oldal

- 18. oldal

- 19. oldal

- 20. oldal

- 21. oldal

- 22. oldal

- 23. oldal

- 24. oldal

- 25. oldal

- 26. oldal

- 27. oldal

- 28. oldal

- 29. oldal

- 30. oldal

- 31. oldal

- 32. oldal

- 33. oldal

- 34. oldal

- 35. oldal

- 36. oldal

- 37. oldal

- 38. oldal

- 39. oldal

- 40. oldal

- 41. oldal

- 42. oldal

- 43. oldal

- 44. oldal

- 45. oldal

- 46. oldal

- 47. oldal

- 48. oldal

- 49. oldal

- 50. oldal

- 51. oldal

- 52. oldal

- 53. oldal

- 54. oldal

- 55. oldal

- 56. oldal

- 57. oldal

- 58. oldal

- 59. oldal

- 60. oldal

- 61. oldal

- 62. oldal

- 63. oldal

- 64. oldal

- 65. oldal

- 66. oldal

- 67. oldal

- 68. oldal

- 69. oldal

- 70. oldal

- 71. oldal

- 72. oldal

- 73. oldal