- 68. oldal

- 1. oldal

- 2. oldal

- 3. oldal

- 4. oldal

- 5. oldal

- 6. oldal

- 7. oldal

- 8. oldal

- 9. oldal

- 10. oldal

- 11. oldal

- 12. oldal

- 13. oldal

- 14. oldal

- 15. oldal

- 16. oldal

- 17. oldal

- 18. oldal

- 19. oldal

- 20. oldal

- 21. oldal

- 22. oldal

- 23. oldal

- 24. oldal

- 25. oldal

- 26. oldal

- 27. oldal

- 28. oldal

- 29. oldal

- 30. oldal

- 31. oldal

- 32. oldal

- 33. oldal

- 34. oldal

- 35. oldal

- 36. oldal

- 37. oldal

- 38. oldal

- 39. oldal

- 40. oldal

- 41. oldal

- 42. oldal

- 43. oldal

- 44. oldal

- 45. oldal

- 46. oldal

- 47. oldal

- 48. oldal

- 49. oldal

- 50. oldal

- 51. oldal

- 52. oldal

- 53. oldal

- 54. oldal

- 55. oldal

- 56. oldal

- 57. oldal

- 58. oldal

- 59. oldal

- 60. oldal

- 61. oldal

- 62. oldal

- 63. oldal

- 64. oldal

- 65. oldal

- 66. oldal

- 67. oldal

- 68. oldal

- 69. oldal

- 70. oldal

- 71. oldal

- 72. oldal

- 73. oldal

A magyar gazdaságban a III. negyedévben megállt a gazdasági növekedés lassulása. A versenyszektorban az ipar, az építõipar és a mezõgazdaság teljesítménye azonban eltérõen alakult. Határozott élénkülés tapasztalható a nagy gazdasági súlyt képviselõ iparban. A III. negyedévben elért növekedési ütem magasabb, mint az elsõ félévi teljesítmény, és meghaladja a tavaly III. negyedévi mértéket is. Az ipar fejlõdése továbbra is meghatározóan az exporton alapul, a termelés növekményének túlnyomó részét a külföldi piacokon értékesítették, miközben a belföldi eladás alig változott. Az élénkülés az ipar egyre több ágazatára terjed ki. A III. negyedévben azon ágazatok száma, amelyek termelése nem érte el a tavalyit vagy stagnált, négyre csökkent (textilipar, cipõipar, a vegyiparból a kõolaj-feldolgozás és az „egyéb” ágazat). Az ipari termelékenység mind az I–III. negyedéves idõszak egészében, mind a III. negyedévben gyorsabban nõtt, mint maga a termelés. Az építõipar I–III. negyedévi teljesítménye kissé alatta maradt a tavalyinak. A csökkenés a kiugróan magas bázishoz képest következett be. A III. negyedévben az építõipari vállalkozások már tartani, sõt kissé növelni tudták a tavalyi kiemelkedõen magas teljesítményüket. A mezõgazdasági termelés az idei súlyos aszálykár következtében a tavalyi alacsony szintet sem éri el. A III. negyedévben a GDP termelése és felhasználása között kialakult aránytalanság valamelyest mérséklõdött ugyan, de továbbra is nagy. A GDP növekedésében felhasználási (keresleti) oldalról meghatározó szerepe van a lakosság fogyasztásának. A lakossági fogyasztás alakulásával kapcsolatban álló adatok arra utalnak, hogy a növekedés üteme a III. negyedévben mérséklõdött, de így is nagyobb, mint a GDP-é. A folyó fizetési mérleg I–III. negyedévi hiánya több, mint duplája a tavalyinak. A hiány növekményéhez a külkereskedelmi áruforgalom egyenlegének romlása kétharmad részben járult hozzá, mintegy harmada pedig a szolgáltatások külkereskedelmi forgalmában keletkezett. A gazdaság reálfolyamataiban kialakult egyensúlyhiány következményeként magas és növekvõ az államháztartás deficitje.

Bővebben >>>Magyarországon a főbb gazdasági ágak adatai alapján júliusaugusztusban az első félévhez képest enyhe gazdasági élénkülés tapasztalható. Az ipari termelés változatlanul exportvezérelt (az év első nyolc hónapjában a termelés teljes növekménye exportra ment), ezzel egyidejűleg a behozatal is a korábbinál gyorsabban nő. A belső értékesítés stagnál. Emellett az ágazati szélsőségek mérséklődése figyelhető meg az iparban. Az első félévhez képest nőtt azon ágazatok száma, melyek növelték teljesítményüket, és csökkent azoké, melyek nem érték el a tavalyi termelési szintet. Az építőipar jelentősen elmaradt a tavalyi igen magas szinttől, bár júliusaugusztusban már ismét növekedést mutatott az ágazat. Külkereskedelmünkben az év első nyolc hónapjában az import növekedési üteme hónapról hónapra jelentősen meghaladta az exportét. A forgalom előző évihez viszonyított változását jelző mutatók alakulását erőteljesen befolyásolja az ún. bázishatás: 2002 júniusától ugyanis már nem szerepel az exportban és az importban a videojáték előállításához kapcsolódó kiugróan nagy értékű forgalom. E bázishatás megszűnésével már az export is növekedést mutat. Az import növekedési dinamikáját, illetve a külkereskedelmi mérleg erőteljes romlását alapvetően

meghatározza a fogyasztási célú, illetve az elmúlt három hónapban a beruházási célú import dinamikus bővülése, valamint az energiahordozók mennyiségének és árszínvonalának emelkedése. A folyó fizetési mérleg negatív egyenlege 2,2szerese a tavaly ilyenkorinak. A deficit teljes egészében az áruk és szolgáltatások külkereskedelmi forgalmában keletkezett. Az államháztartás hiánya szintén meghaladta a tavalyi év első három negyedévének igen magas szintjét.

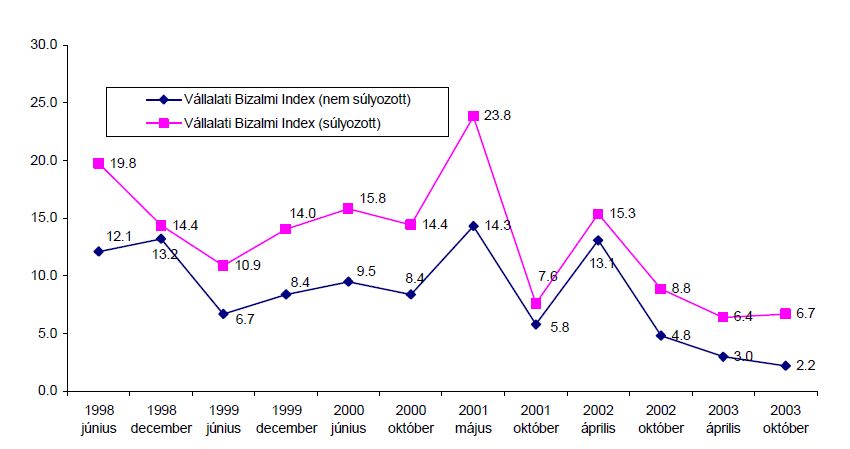

Fordulóponton a magyar cégek várakozásai

A GVI 2003. áprilisi vállalati konjunktúra-felmérésének eredményei

Bővebben >>>

A kutatás célja, hogy az elmúlt évtized(ek) tendenciáinak nyomon követésével és elemzésével világos képet adjon az észak-magyarországi régió gazdasági fejlődésének trendjeiről és a régió gazdaságának jelenlegi helyzetéről.

Bővebben >>>Júliusban és augusztusban gyorsult az ipari termelés növekedési üteme. Folytatódott az ipari export bővülése, illetve az a több éve tartó tendencia, miszerint a belföldi kereslet dinamikus növekedése nem elsősorban magyar ipar termékeinek teremt piacot, hanem főként az importra gyakorol húzó hatást. Az építőipar teljesítménye az év eleji nagyon gyenge kezdés után szintén fokozatosan javult, és a január-júliusi időszakot tekintve már csak kismértékben maradt el a tavalyi kiugróan magas szinttől. A fogyasztóiár-emelkedés továbbra is alacsonyabb a múlt évinél. Az ágazatok közül az átlagnál nagyobb mértékben csökkentek az élelmiszerek és a ruházati cikkek árai, elsősorban a szezonvégi kiárusításoknak köszönhetően. A szezonális hatások kiszűrésével számított folyó fizetési mérleg hiánya 2003 II. negyedévében jóval nagyobb volt, mint az előző negyedévben, aminek következtében a deficit az előző negyedévi stagnálást követően tovább romlott. A külkereskedelmi forgalom volumene emelkedett, és a növekedés üteme júliusban kissé gyorsult. A külkereskedelmi áruforgalom héthavi negatív egyenlege jelentősen emelkedett. A passzívum növekményének túlnyomó része továbbra is a feldolgozott termékek csoportjában keletkezett, ahol a kivitel jelentősen csökkent, a behozatal pedig emelkedett. Az import növekedését a változatlanul magas fogyasztói kereslet magyarázza. Az államháztartás egyensúlyromlása annak ellenére folytatódott, hogy a bevételek és a kiadások növekedésének ütemkülönbsége valamelyest mérséklődött. Az államháztartáson belül a központi költségvetés passzívumának növekedése gyorsabb volt, mint az államháztartás egészében. A deficit nagyobb része azonban a társadalombiztosítási alapoknál, azon belül is elsősorban az egészségbiztosítási alapnál keletkezett.

Bővebben >>>Júniusban az előző két havinál kisebb, az egy évvel korábbi szintnél azonban még mindig jóval nagyobb deficit keletkezett a külkereskedelmi mérlegben. Az egyensúly komolyabb javulásához az export magára találására lenne szükség, erre azonban rövid távon még kevés az esély, a gyengébb forint leghamarabb is a jövő év elejére hozhatja meg az egyenlegjavító hatását. Nullszaldó körüli eredménnyel zárta a júliusi hónapot az államháztartás (a helyi önkormányzatok egyenlege nélkül), ami megfelel az év hetedik hónapjára illő papírformának. Ezen belül a központi költségvetés bevételei júliusban meghaladták a kiadásokat (33,8 milliárd forint többlet alakult ki), ám az év első hét hónapjában a deficit így is elérte a 424 milliárd forintot. Hasonló problémával küzd a társadalombiztosítás alrendszere is. Júniusban sem mérséklődött a bérkiáramlás Magyarországon: nyár elején átlagosan 12,5%kal értek többet a nettó keresetek, mint egy évvel korábban. A gyors reálbérnövekedés továbbra is elsősorban a költségvetési szektorban jelentkezik: az itt dolgozók keresete csaknem 20%-kal haladta meg a tavalyit, reálértéken. Nemcsak a béradatokból, hanem a létszám alakulásából is arra következtethetünk, hogy egyelőre nem indult be a takarékosság a költségvetési szektorban. Júniusban közel 30 ezer fővel többen dolgoztak állami alkalmazásban, mint egy évvel korábban. Némileg gyorsult az ipari termelés növekedése a nyár folyamán, s a feldolgozóipari beruházások is élénkülést mutatnak. Júniusban az építőipar folytatva év eleji visszaeséséből származó lemaradásának ledolgozását, a februári mélyrepülés óta több mint harmadával növelte termelését. Feltehető, hogy az igazi építőipari szezonnak számító nyári, őszi hónapok során a lemaradás jelentősen csökken. Az építési engedélyek szerint azonban mintegy 10%kal kevesebb lakást adtak át az év második negyedében, mint egy esztendővel korábban.

Bővebben >>>

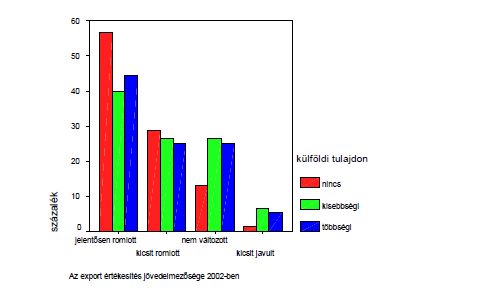

A kutatás során a GVI három éven keresztül figyelte meg ugyanazoknak az exportáló cégeknek az üzleti helyzetét és e helyzet változását a forint árfolyam erősödésével összefüggésben - egy viszonylag ritkán alkalmazott kutatási módszer - egy követéses vállalati empirikus vizsgálat segítségével. Az első felvételre 2001 júniusában került sor, amikor a mintába olyan vállalatokat választottunk, amelyek 2000-ben nettó exportőrök voltak, majd 2002 áprilisában az első felvételben részt vevő és válaszoló vállalatokat (383 cég) kerestük meg a második felvétel során; ekkor 276 cég jutatta el hozzánk a kitöltött kérdőívet. 2003 áprilisában a mindkét előző vizsgálatban szereplő vállalatokat kerestük meg újra. Az adatfelvétel során 196 cég töltötte ki a kérdõívet, az elemzés ezen cégek válaszain alapul.

Bővebben >>>A belső kereslet mérséklődésének következtében lassult a gazdasági növekedés az első negyedévben. A bruttó hazai termék első negyedéves növekedési üteme (2,7%) elmarad mind a tavalyi év azonos időszakában, mind az előző negyedévben mért értéktől, azonban még mindig meghaladja az Európai Unió 1,1%-os ütemét. A felhasználás tekintetében a GDP és a fogyasztás növekedési üteme közötti különbség nem nőtt, de az eltérés változatlanul nagy. Az egyensúlyi helyzet továbbra is kedvezőtlen, az infláció azonban az első félévben mérséklődött. 2003 első negyedévében megtört a fizetési mérleg korábbi három egymást követő negyedévben tapasztalt gyors deficitnövekedése. Az egyenleg alakulásában alapvetően a reálgazdasági tranzakciók játszanak meghatározó szerepet, amelyek mérlegében csökkent a hiány, az áruforgalom egyenlegének javulásának köszönhetően. A szezonális hatásoktól megtisztított szolgáltatásokegyenleg is javult kismértékben az előző negyedévhez képest. A jövedelmek és a folyó transzferek alakulása hosszabb időszakot tekintve kiegyensúlyozott képet mutat. A külkereskedelemben tovább folytatódik (a januári hónap kivételével) az a 2002 augusztusában elkezdődött tendencia, amely szerint a behozatal változását jelző havi értékindexek magasabbak a kivitelinél. Míg decemberben, februárban és márciusban a kivitel mintegy 5, addig az utóbbi két hónapban már 9-11%ponttal maradt el a behozataltól, melynek következtében április és május hónapban az exportimport ollónk jelentősen megnyílt; a kereskedelmi mérlegünk jelentősen romlott. A bruttó ipari termelés növekedési üteme tovább gyorsult, és megfordult az építőipar teljesítményének első négy hónapos csökkenő tendenciája is.

Bővebben >>>A világgazdasági trenddel párhuzamosan hazánkban is csökkent az infláció májusban. A külpiaci dekonjunktúra és az erõs forint hatására több évtizedes mélypontra csökkent a 12 havi drágulás üteme. A rendszerváltás óta most a legalacsonyabb az infláció Magyarországon. Ez azonban nem egyedi jellemzõ; az euróövezetben is 2% alatt van az árindex. Áprilisban folytatódott a külsõ egyensúly romlása: csaknem 600 millió eurós hiánnyal zárt a folyó fizetési mérleg. Az év elsõ harmadában mért deficit csaknem duplája annak, amit tavaly ugyanebben az idõszakban mutattak ki. A finanszírozási szerkezet is igen kedvezõtlenül alakul. A deficit forrása teljes egészében az eladósodás. A gazdaság három szektora (lakosság, állam, vállalatok) közül alapvetõen a költségvetési szektor túlköltekezése magyarázza a folyó fizetési mérleg hiányának romlását. Folytatódott a külkereskedelmi egyensúly hónapok óta tartó romlása; csak áprilisban közel 600 millió euró hiány keletkezett. A kivitel mérséklõdik, a behozatal stagnál. Az államháztartás konszolidált hiánya január-májusban az egy évvel korábbival lényegében megegyezõ, 409 milliárd forint volt. Az ipar teljesítménye bíztatónak tûnik, hiszen a 2001-es visszaesés után 2002 eleje óta visszafogott ütemû, de egyenletes bõvülés figyelhetõ meg. Az építõipar teljesítménye a tavalyi kiugróan magas szinthez képest csökkent, de két évvel korábbinál jóval (január-áprilisban 11, áprilisban 19%-kal) magasabb.

Bővebben >>>

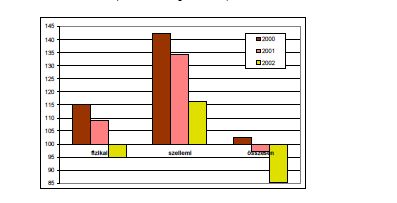

Tanulmányunk egyik célja, hogy adalékot nyújtson annak a sokat vitatott kérdésnek a megválaszolásához, hogy a vállalatok 2002-ben miért voltak hajlandóak ilyen jelentős béremelésekre, éppen akkor, amikor nem csak a nemzetközi konjunktúra lanyhulása, hanem a forint erősödése is sújtotta őket, másik célja, hogy a GVI vállalati felmérése alapján előrejelzést adjon a vállalatok idei béremelési szándékairól.

Bővebben >>>- 68. oldal

- 1. oldal

- 2. oldal

- 3. oldal

- 4. oldal

- 5. oldal

- 6. oldal

- 7. oldal

- 8. oldal

- 9. oldal

- 10. oldal

- 11. oldal

- 12. oldal

- 13. oldal

- 14. oldal

- 15. oldal

- 16. oldal

- 17. oldal

- 18. oldal

- 19. oldal

- 20. oldal

- 21. oldal

- 22. oldal

- 23. oldal

- 24. oldal

- 25. oldal

- 26. oldal

- 27. oldal

- 28. oldal

- 29. oldal

- 30. oldal

- 31. oldal

- 32. oldal

- 33. oldal

- 34. oldal

- 35. oldal

- 36. oldal

- 37. oldal

- 38. oldal

- 39. oldal

- 40. oldal

- 41. oldal

- 42. oldal

- 43. oldal

- 44. oldal

- 45. oldal

- 46. oldal

- 47. oldal

- 48. oldal

- 49. oldal

- 50. oldal

- 51. oldal

- 52. oldal

- 53. oldal

- 54. oldal

- 55. oldal

- 56. oldal

- 57. oldal

- 58. oldal

- 59. oldal

- 60. oldal

- 61. oldal

- 62. oldal

- 63. oldal

- 64. oldal

- 65. oldal

- 66. oldal

- 67. oldal

- 68. oldal

- 69. oldal

- 70. oldal

- 71. oldal

- 72. oldal

- 73. oldal