- 62. oldal

- 1. oldal

- 2. oldal

- 3. oldal

- 4. oldal

- 5. oldal

- 6. oldal

- 7. oldal

- 8. oldal

- 9. oldal

- 10. oldal

- 11. oldal

- 12. oldal

- 13. oldal

- 14. oldal

- 15. oldal

- 16. oldal

- 17. oldal

- 18. oldal

- 19. oldal

- 20. oldal

- 21. oldal

- 22. oldal

- 23. oldal

- 24. oldal

- 25. oldal

- 26. oldal

- 27. oldal

- 28. oldal

- 29. oldal

- 30. oldal

- 31. oldal

- 32. oldal

- 33. oldal

- 34. oldal

- 35. oldal

- 36. oldal

- 37. oldal

- 38. oldal

- 39. oldal

- 40. oldal

- 41. oldal

- 42. oldal

- 43. oldal

- 44. oldal

- 45. oldal

- 46. oldal

- 47. oldal

- 48. oldal

- 49. oldal

- 50. oldal

- 51. oldal

- 52. oldal

- 53. oldal

- 54. oldal

- 55. oldal

- 56. oldal

- 57. oldal

- 58. oldal

- 59. oldal

- 60. oldal

- 61. oldal

- 62. oldal

- 63. oldal

- 64. oldal

- 65. oldal

- 66. oldal

- 67. oldal

- 68. oldal

- 69. oldal

- 70. oldal

- 71. oldal

- 72. oldal

- 73. oldal

A jövő évre előirányzott adó és járulékemelések negatív hatásait némileg enyhítheti az ipari ágazatok jó teljesítményének folytatódása, amiben továbbra is az export húzóerejének lehet meghatározó szerepe. Szerencsés egybeesés ugyanis, hogy a kiigazítási politika nyereségességet és versenyképességet csökkentő intézkedéseire rendkívül kedvező európai konjunkturális környezetben kerülhet sor. A német Őfo gazdaságkutató intézet üzleti bizalmi indexe (Őfo BCŐ) decemberben rekordmagasságba emelkedett, és a következő fél évre vonatkozó várakozásokban is folyamatos javulás mutatkozik. Kérdéses, hogy legfontosabb üzleti partnerországunk gazdasági fellendülése mennyire képes ellensúlyozni az inflációs kockázatokat, és a növekvő munkaerőpiaci feszültségeket. A fogyasztói árak már 2006 második félévében dinamikusan emelkedtek, és a monetáris tanács várakozásai szerint az infláció számottevő mérséklődésére csak 2007 második félévében lehet számítani. Eurostat adatai alapján hazánkban a munkaképes korú lakosság 61,4%-a jelenik meg a munkaerőpiacon, ami Málta után a legalacsonyabb mutató az Unióban (EU átlag: 70,2%). Emellett a munkanélküliség nem csökkent, az elmúlt egy évben 1százalékponttal 7,4%-ra emelkedett. Az ipari termelés továbbra is 10% körüli ütemben bővül, az építőipar az elmúlt két hónapban kissé lendületre kapott, de a szerződésadatokból kiindulva a rövidtávú kilátások nem javultak. A külkereskedelmi deficit mérséklődése is folytatódott, az export-növekedés üteme euróban számolva megközelítette a 20%-ot. A szálláshelyeken a belföldi vendégforgalom részben ellensúlyozta a külföldi vendégek számának az egy évvel ezelőtti szinttől való elmaradását. Összességében csökkent a vendégforgalom, de a szállásdíj-bevétel kismértékben nőtt.

Bővebben >>>

A hetedik, 2006. július 23-27. között lefolytatott felmérésben - az üzleti helyzet alakulása mellett - a vállalkozások várható reakcióját vizsgáltuk a költségvetési kiigazítás, ill. államháztartási reform keretében megalkotott és időközben elfogadott, a vállalkozások gazdálkodását, adózási és járulékfizetési kötelezettségeit érintő törvénymódosításokra.

Bővebben >>>2006. január-szeptemberi időszakát tekintve a gazdaságot az év közepétől a fejlődési ütem mérséklődése jellemzi. Továbbra is pozitív impulzusok érkeznek a 10% fölötti ütemben bővülő ipari termelés és az utóbbi két hónapban mérséklődő, de változatlanul erőteljes 7%-kal bővülő export ágazataiból. A bruttó hazai termelés a II. negyedévi 4%-ról a ŐŐŐ. negyedévben 3,7%-os növekedési ütemre lassult. Az utolsó negyedévben kedvezőtlen gazdasági hatásai lehetnek a növekvő termelői áraknak, a gyorsuló ütemben növekvő maginflációnak és az kedvezőtlen munkaerőpiaci környezetnek. Ez utóbbihoz várhatóan az adóváltozások is hozzájárulnak A munkanélküliség a harmadik negyedévben 7,5% volt, és a munkavállalási korúaknak 65,4%-a volt aktív. Az építőiparban – egy-két régió kivételével – a termelés stagnálása várható a IV. negyedévben. Élénkebb kereslet a nagyobb alapterületű, üzleti célú épületek iránt mutatkozott az első három negyedben. A külső gazdasági környezet kedvező, bár a müncheni ifo gazdaságkutató intézet az Eurózónában a 2006-ra várható 2,6%-os bővülés után 2007-re már mérsékeltebb, 2,1%-os növekedési ütemet prognosztizál. A államháztartás hiánya 2006 harmadik negyedévében a GDP 7,7 százalékát érte el, és az előző negyedévhez hasonlóan kissé csökkent.

Bővebben >>>

Borúlátóbakká váltak a magyar vállalkozások

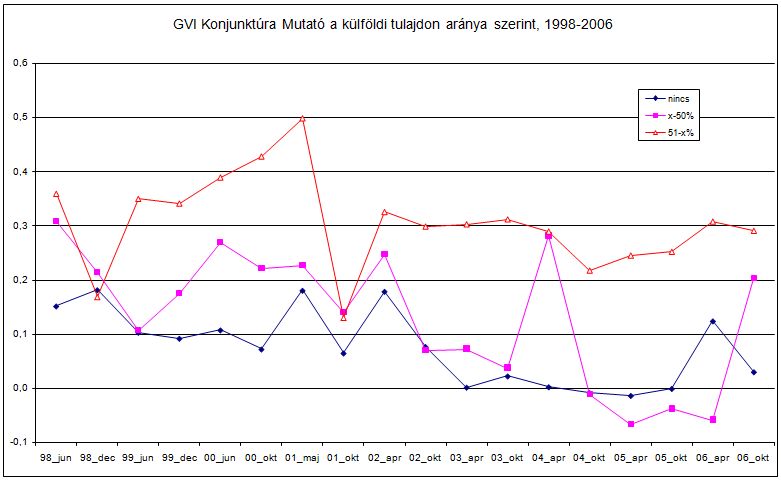

2006. októberében, az önkormányzati választások után a Gazdaság- és Vállalkozáselemző Intézet (MKIK GVI) a területi kamarák közreműködésével, több mint 12.000 céget keresett meg szokásos, félévenként sorra kerülő vállalati konjunktúra vizsgálata során. E vizsgálat a legkiterjedtebb, legtöbb céget felmérő vizsgálat a magyarországi vállalati konjunktúra vizsgálatok között. A megkeresett vállalkozások közül 1309 cég töltötte ki kérdőívünket – vizsgálatunk ennyi vállalati vezető válaszain alapul. A megkérdezett cégek 34%-a az iparba, 11%-a az építőiparba, 25%-a a kereskedelembe és az idegenforgalomba, 5%-uk a szállításba és 26%-uk az egyéb szolgáltató szektorba tartozik. A válaszadók 43%-a foglalkoztatott kevesebb, mint 10 főt, 29%-uknál a létszám 10 és 49 fő közé, 18%-uknál 50 és 249 fő közé esett, és 10%-uk létszáma meghaladta a 249 főt.

Bővebben >>>

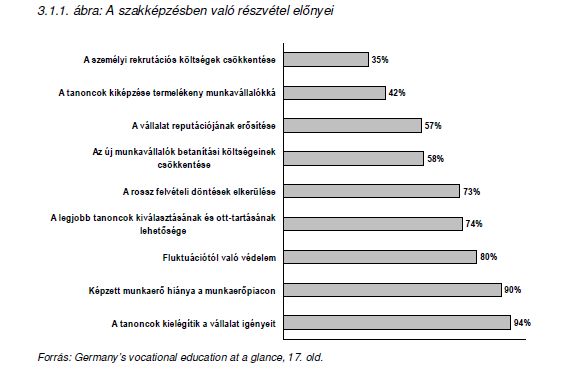

A tanulmányban kilenc ország példáján vizsgáljuk meg, hogy milyen elméleti modellekkel lehet leírni a különböző szakképzési és kamarai rendszereket, valamint elemezzük ezen elméleti konstrukciók empirikus megfelelőit. Az elemzésben és a rendszerek értékelésében különös figyelmet fordítunk a kamarák szakképzési rendszerben betöltött szerepére.

Bővebben >>>A fogyasztói árak az áfa 15%-os kulcsának 20%-ra történő emelése révén megugrottak, de az áfaváltozás nélkül is egyértelmű az inflatorikus hatás, és ennek erősödése. Szeptemberben az éves infláció megközelítette a 6%-os szintet. A drágulásban meghatározó szerepe volt az energiaárak és az élelmiszerárak emelkedésének, így nem tudott érvényesülni az olaj világpiaci árának visszaeséséből adódó dezinflációs hatás. Az ipari termelés továbbra is 10% körüli ütemben bővül, a legnagyobb húzóerőt változatlanul a járműgyártás adja, felhasználási oldalról pedig a közel 14%-kal bővülő ipari exportnak van meghatározó szerepe. Az építőipari termelés alakulása az év eleji mérséklődéssel stagnáló, vagy enyhén növekvő pályára állt. A kilátások inkább pozitívak, miután az épületek építésére irányuló rendelésállomány változatlanul jelentősen meghaladja az egy évvel korábbi szintet – a növekedés üteme több mint egy éve kétszámjegyű -, és a kiadott építési engedélyek száma is csökkenésből növekedésbe fordult. A kiskereskedelmi forgalomban folytatódott a trendnek megfelelő, stabil, 4-5% körüli bővülés, ami azonban elmarad az egy évvel korábbi, 7% körüli bővülési ütemtől. Jelentősebb erősödés mutatkozik a gyógyszerek és illatszerek, valamint a textil- és ruházati termékek forgalmában. A létszámcsökkenés a költségvetési szférában ugyan elkezdődtek, ennek ellenére csökkenés helyett tovább növekedett a közalkalmazottak átlagkeresete.

Bővebben >>>A gazdasági növekedés dinamizmusát továbbra is a termékek és szolgáltatások kivitele biztosítja, az elızetes adatokkal szemben a legfrissebb KSH adatok szerint a GDP-növekedés üteme a II. negyedévben végül elérte, és 0,1 százalékponttal meg is haladta a 4%-os szintet, a fogyasztás ennél szerényebb ütemben erősödött. A külső gazdasági környezet kedvező, az IMF felfelé módosította világgazdasági fejlődési prognózisát, az olaj ára jelentősen csökkent és tartós mérséklődésre is számítani lehet. Az ipar szárnyalását beárnyékolja az erősödő, év végére 6%-ra prognosztizált infláció, ami a munkanélküliség várható növekedésével a reformok recessziós hatásait vetíti előre. A gazdaság várható lassulásának előfutára lehet a beruházások csökkenése a feldolgozóiparban, a kereskedelemben valamint a lakáspiacon. A külkereskedelmi forgalom erősödése - mindkét irányban – folytatódott, a deficit enyhén csökkent. A turizmusban a külföldi vendégforgalom csökkent, a belföldi azonban növekedett. A kereskedelmi szálláshelyek bevétele a vendégforgalom csökkenése ellenére növekedett. A munkanélküliség 7% fölött maradt, az aktivitás csak nagyon lassú ütemben emelkedik. Továbbra is jelentős problémát jelent a tartós munkanélküliség.

Bővebben >>>

A hatodik, 2006. április 23 és május 2. között lefolytatott felmérésben - a konjunkturális helyzet mellett - a vállalkozások adminisztratív terheivel kapcsolatos véleményeket vizsgáltuk. Arra keresünk választ, hogy a kkv szektor cégeinek vezetésében milyen adminisztratív tevékenységek jelentik a legnagyobb terhet a vállalkozók számára, ezek mennyi időt vesznek igénybe és melyek azok az adminisztratív terhek, amelyek a leginkább befolyásolhatják a szektor hatékonyságát.

Bővebben >>>A gazdaság teljesítménye – különösen az ipari termelés alakulása – kielégítő. Aggodalomra adhat azonban okot a GDP növekedés második negyedévben regisztrált mérséklődése, a növekvő maginfláció, és a forint árfolyam jelentős volatilitása. A kormányzat egyensúly programjának keretében hozott intézkedések előreláthatóan már a második félévben csökkenteni fogják a vállalkozások jövedelmezőségét, hosszabb távon pedig a foglalkoztatás és a fogyasztás visszaeséséhez, valamint a versenyképesség csökkenéséhez vezethetnek. A negatív hatások egy részét ellensúlyozhatja a termelés és az export kedvező alakulása. Az ipari termelésben továbbra is kétszámjegyű növekedési ütemet mutatkozik, amiben jelentős szerepet játszik az export, különösen a villamos gépek és járművek kivitelének bővülése. Az építőiparban az autópályaépítések volumenének csökkenése következtében visszaesett a termelés, de az épületek építésének volumene, és szerződésállománya is növekvő tendenciát mutat. A külkereskedelmi mérleg hiánya – a kivitel és a behozatal dinamikus bővülése mellett - júniusban kismértékben növekedett. Az áruszállításban, a szállítmány tömegének magas szintje mérsékelten emelkedik, a szállítás fizikai hatékonysága fokozatosan javul. A gazdaság számára továbbra is nagy terhet jelent a magas munkanélküliség és a csak lassú tempóban javuló aktivitási arány. Egyelőre az átlagkeresetek reálértéke még nőtt az előző évhez képest, aminek folytatódására a kormányzati intézkedések következtében nem lehet számítani.

Bővebben >>>A magyar gazdaság fejlődési pályája továbbra is stabilnak mondható. Az ipari termelés az év első öt hónapjában dinamikusan, 10% körüli ütemben bővült az előző évihez képest. A külkereskedelmi mérleg hiánya tovább csökkent, a kiskereskedelmi forgalom egyenletesen, több mint 5%-os ütemben bővül. Az eddiginél gyengébb eredmények érkeztek azonban az építőipar és a szálláshely-szolgáltatás ágazatokból. Az építőipari termelés 2006 májusában közel 10%-kal maradt el az egy évvel korábbitól, az év első öt hónapjában pedig az előző évi szinten stagnált a termelés. A kereskedelmi szálláshelyek az év első öt hónapjában nem érték el az egy évvel korábbi vendégforgalmat, a szállásdíj-bevételek pedig csak csekély ütemben nőttek. Az ország makrogazdasági helyzetét és stabilitását elsősorban a továbbra is aggasztó méretű államháztartási hiány veszélyezteti. Ehhez hozzájön, hogy a tervezett kiigazítási csomag hatásosságát hazai és külföldi szakértők egyaránt megkérdőjelezhetőnek látják. Ezzel kapcsolatosan a gazdaság kiszámíthatóságára, és végső soron a vállalkozások hatékonyságára az elmúlt hónapokban negatív hatást gyakorolt a forint erőteljes volatilitása, az árfolyam külföldi befektetők kockázatvállalási hajlandóságának való kiszolgáltatottsága. Az infláció egyelőre mérsékelt marad, de amennyiben a forint tartósan gyengélkedik, és a fiskális politika kilátásai nem javulnak, a fogyasztói árak az év végén átmenetileg éves szinten akár 4-5 százalékkal is emelkedhetnek.

Bővebben >>>- 62. oldal

- 1. oldal

- 2. oldal

- 3. oldal

- 4. oldal

- 5. oldal

- 6. oldal

- 7. oldal

- 8. oldal

- 9. oldal

- 10. oldal

- 11. oldal

- 12. oldal

- 13. oldal

- 14. oldal

- 15. oldal

- 16. oldal

- 17. oldal

- 18. oldal

- 19. oldal

- 20. oldal

- 21. oldal

- 22. oldal

- 23. oldal

- 24. oldal

- 25. oldal

- 26. oldal

- 27. oldal

- 28. oldal

- 29. oldal

- 30. oldal

- 31. oldal

- 32. oldal

- 33. oldal

- 34. oldal

- 35. oldal

- 36. oldal

- 37. oldal

- 38. oldal

- 39. oldal

- 40. oldal

- 41. oldal

- 42. oldal

- 43. oldal

- 44. oldal

- 45. oldal

- 46. oldal

- 47. oldal

- 48. oldal

- 49. oldal

- 50. oldal

- 51. oldal

- 52. oldal

- 53. oldal

- 54. oldal

- 55. oldal

- 56. oldal

- 57. oldal

- 58. oldal

- 59. oldal

- 60. oldal

- 61. oldal

- 62. oldal

- 63. oldal

- 64. oldal

- 65. oldal

- 66. oldal

- 67. oldal

- 68. oldal

- 69. oldal

- 70. oldal

- 71. oldal

- 72. oldal

- 73. oldal