- 51. oldal

- 1. oldal

- 2. oldal

- 3. oldal

- 4. oldal

- 5. oldal

- 6. oldal

- 7. oldal

- 8. oldal

- 9. oldal

- 10. oldal

- 11. oldal

- 12. oldal

- 13. oldal

- 14. oldal

- 15. oldal

- 16. oldal

- 17. oldal

- 18. oldal

- 19. oldal

- 20. oldal

- 21. oldal

- 22. oldal

- 23. oldal

- 24. oldal

- 25. oldal

- 26. oldal

- 27. oldal

- 28. oldal

- 29. oldal

- 30. oldal

- 31. oldal

- 32. oldal

- 33. oldal

- 34. oldal

- 35. oldal

- 36. oldal

- 37. oldal

- 38. oldal

- 39. oldal

- 40. oldal

- 41. oldal

- 42. oldal

- 43. oldal

- 44. oldal

- 45. oldal

- 46. oldal

- 47. oldal

- 48. oldal

- 49. oldal

- 50. oldal

- 51. oldal

- 52. oldal

- 53. oldal

- 54. oldal

- 55. oldal

- 56. oldal

- 57. oldal

- 58. oldal

- 59. oldal

- 60. oldal

- 61. oldal

- 62. oldal

- 63. oldal

- 64. oldal

- 65. oldal

- 66. oldal

- 67. oldal

- 68. oldal

- 69. oldal

- 70. oldal

- 71. oldal

- 72. oldal

- 73. oldal

A KKV Körkép a Figyelő, a Gazdaság- és Vállalkozáskutató Intézet (GVI) és a Volksbank közös kutatása, amely azt tűzte ki célul, hogy negyedéves rendszerességgel, vállalati empirikus adatfelvételre alapozva vizsgálja és elemezze a magyarországi kis- és közepes vállalati szektor üzleti helyzetét, kilátásait és az ezeket befolyásoló tényezőket. A mintát úgy alakítottuk ki, hogy a KKV Körképben felmért – legalább 20 főt foglalkoztató – cégek gazdasági súlyuk és foglalkoztatottságban játszott szerepük szerint megfelelően reprezentálják a magyar KKV szektort alkotó vállalatokat, így a felvétel alapján kapott eredmények általánosíthatók a 20-249 főt foglalkoztató cégek egészére. A huszonnegyedik felvételre 2010 októberében került sor, ekkor 304 cég vezetője válaszolt telefonon a kérdezőbiztosok által feltett kérdésekre.

A közhivatalokkal és intézményekkel való elégedettség felméréséből az derült ki, hogy a cégvezetők legkevésbé a parlament, a kormány és a kórházak munkájával elégedettek, de fontos kiemelni, hogy az első két intézmény megítélése jelentős mértékben javult az elmúlt évhez képest. A legnagyobb elégedettséget a vám- és földhivatalok, az APEH és a posta munkájával kapcsolatban mértük. A legjelentősebb emelkedés a különböző iskolatípusok körében figyelhető meg, a rendőrség és a honvédség munkájáról alkotott vélemények pedig negatív irányban módosultak az elmúlt tizenkét hónap során. A cégvezetők véleménye alapján a jogszabályi és adminisztratív környezet pozitív irányba változott az elmúlt év során, főleg az adózás kapcsán figyelhető meg a cégvezetői vélemények javulása, ugyanakkor az oktatási rendszerről továbbra is rossz véleménnyel vannak. A cégvezetők érzékelése alapján tovább erősödött a korrupció az elmúlt év során a kis- és közepes vállalkozások körében. Ugyanakkor fontos változás, hogy négy év óta először csökkent a korrupcióval szembeni tolerancia. 2010 októberében továbbra is a magas adóráták, az állami hivatalok lassú ügyintézése és korrupt működése, valamint a megfelelően képzett munkaerő hiánya okoz leginkább problémát a kkv-knek, míg legkevésbé az exporthoz szükséges nyomtatványok, a vámügyintézés és a tűzvédelmi szabályozás akadályozza működésüket.

Bővebben >>>

2010 őszén, több, mint 7000 vállalati vezető üzleti és létszám-gazdálkodási várakozásairól gyűjtöttünk kérdőíves módszerrel információt. A válaszok alapján elmondható, hogy:

A gazdasági válság tovagyűrűző hatása erőteljes negatív hatást gyakorolt a magyar munkaerőpiacra 2009 folyamán. A gazdasági növekedés pozitív fordulópontját csak késéssel követi a munkaerőpiac: a foglalkoztatottak száma 2009 második felében tovább csökkent, és az adatok csak 2010 második negyedévében mutatnak kismértékű emelkedést.

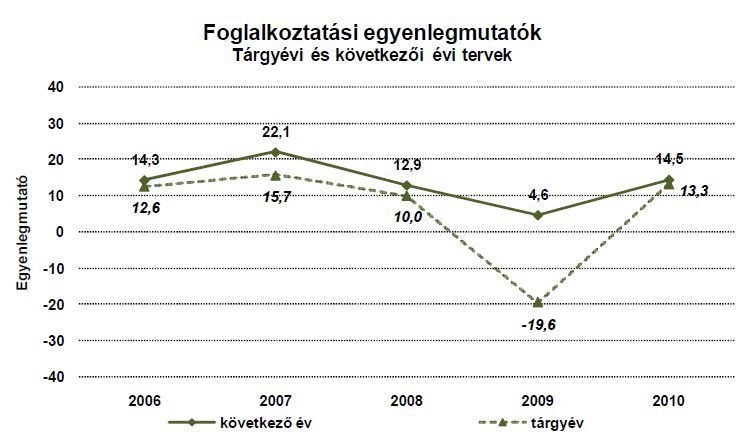

Az idei munkaerő-piaci prognózis felvétel eredményei szerint a versenyszféra kilábalni látszik a gazdasági válságból, a vállalatok idén kedvezőbben ítélik meg üzleti helyzetértéküket, mint a tavaly - lényegében az akkor megfogalmazott óvatos várakozásaik teljesültek. A döntően exportra termelő, szolgáltató, tisztán külföldi tulajdonban lévő vállalatok a leginkább optimisták.

A szakképzettek és a diplomás szellemiek iránti kereslet nőtt az elmúlt évhez képest, és 2011-re is további növekedés várható. A szakképzett fizikaiak és a diplomások esetében 12%-kal haladta meg a létszámot csökkentő cégek arányát a létszámot bővítőké.

Az ELTE TTK Földrajz- és Földtudományi Intézet Regionális Tudományi Tanszéke és az MKIK GVI közösen rendezte meg 2010. november 27-én a "Válságról válságra –A gazdasági világválság területi következményei" című tudományos konferenciát.

A konferencia előadói két nagyobb témakör köré csoportosítva mutatták be kutatásaikat ("Globális és regionális hatások" és "Vállalkozások és a munkaerőpiac"). Honlapunkról letölthető a konferencia meghívója - amely a programot is tartalmazza - valamint a GVI előadásának PPT bemutatója.

Bővebben >>>Az MKIK Gazdaság- és Vállalkozáskutató Intézet (MKIK GVI) a Nemzetgazdasági Minisztériummal, illetve jogelődjeivel 2005 óta végzi a magyar vállalkozások várható munkaerő-keresletét és rövid távú üzleti kilátásait vizsgáló kutatását. A rövid távú munkaerő-piaci prognózis legújabb állomásaként 2010. szeptember 6. és október 22. között hatodik alkalommal került sor az empirikus vizsgálatra az Állami Foglalkoztatási Szolgálat (ÁFSZ) és az MKIK GVI együttműködésében. Az idei felmérés eredményei 7550 vállalat adatain alapulnak.

Az eredmények azt mutatják, hogy bár a gazdasági válság erőteljes negatív hatást gyakorolt a magyar gazdaságra, a versenyszféra 2010-ben már kilábalni látszik a krízisből. A vállalatok kedvezőbben ítélték meg üzleti helyzetüket, mint 2009-ben – lényegében az akkor megfogalmazott óvatos várakozásaik teljesültek. A 2011-re vonatkozó üzleti várakozások szinte már a válság előtti képet mutatják – a vállalatok közel akkora optimizmussal tekintenek a következő évre, mint ahogyan azt 2007-ben tették. Az adatokból az is látszik, hogy a gazdasági válság hatásainak kiteljesedése folytán a részmunkaidőben foglalkoztatott munkaerő alkalmazása gyakoribbá vált a vállalatok körében. Emellett a szakképzettek és a diplomás szellemiek iránti kereslet nőtt 2009-hez képest, és 2011-re is további növekedés várható.

Bővebben >>>

2010. harmadik negyedévében a kis- és közepes vállalkozások kedvezőbb makrogazdasági helyzetben működhettek, a magyar gazdaság 1,6 százalékos bővülést mutatott az előző év azonos időszakához viszonyítva, az előző negyedévhez képest pedig a harmadik negyedévben 0,8 százalékkal nőtt a GDP.

A kedvezőbbé vált makrogazdasági helyzet a kkv-k konjunktúramutatóiban is tükröződik: 2010. harmadik negyedévében valamennyi, a jelenre és a múltra vonatkozó konjunktúraindex értéke hasonló mértékben nőtt. A jelenlegi helyzet pozitív megítélése ugyanakkor nem párosult a vállalkozások kedvező rövid távú várakozásaival, ugyanis a jövedelmezőség várható stagnálása és a beruházási aktivitás tervezett szintjének növekedése mellett a többi mutató értéke csökkent az elmúlt három hónap során. Mindezek eredőjeként a KKV Konjunktúraindex értéke 2010. harmadik negyedévében enyhén nőtt, és 2008. júliusa óta a legmagasabb értéket vette fel. A várakozások tekintetében azonban az előző negyedévhez képest tovább nőtt a vállalkozások véleményének különbözősége is, ami azt jelenti, hogy a kkv-k várakozásainak heterogenitása 2010. során folyamatosan emelkedik.

A makrogazdasági és konjunktúramutatók már jelezték azt az enyhén javuló tendenciát, ami a válságot közvetlenül vizsgáló kérdésre adott válaszokban is megnyilvánul. 2008. októbere óta folyamatosan nő azon cégvezetők aránya, akik szerint a pénzügyi válság nem lesz rájuk hatással a következő fél év során, és 2009. januárja óta egyenletesen csökken azon vezetők aránya, akik szerint minden másnál nagyobb hatással lesz a válság a vállalkozásukra.

A közhivatalokkal és intézményekkel való elégedettség méréséből kiderül, hogy a cégvezetők legkevésbé a parlament, a kormány és a kórházak munkájával elégedettek, de fontos kiemelni, hogy az első két intézmény megítélése jelentős mértékben javult az elmúlt évhez képest. A legnagyobb elégedettséget a vám- és földhivatalok, az APEH és a posta munkájával kapcsolatban mértük. A legjelentősebb emelkedés a különböző iskolatípusok körében figyelhető meg, a rendőrség és a honvédség munkájáról alkotott vélemények pedig negatív irányban módosultak az elmúlt tizenkét hónap során. A cégvezetők véleménye alapján a jogszabályi és adminisztratív környezet pozitív irányba változott az elmúlt év során, főleg az adózás kapcsán figyelhető meg a cégvezetői vélemények javulása, ugyanakkor az oktatási rendszerrel kapcsolatban továbbra is rossz véleménnyel vannak. A cégvezetők érzékelése alapján tovább erősödött a korrupció az elmúlt év során a kis- és közepes vállalkozások körében, hiszen az összes csúszópénzzel kapcsolatos állítást illetően nagyobb fokú elfogadás tapasztalható, mint tizenkét hónappal korábban. Ugyanakkor fontos változás, hogy négy év óta először csökkent a korrupcióval szembeni tolerancia. 2010. októberében továbbra is a magas adóráták, az állami hivatalok lassú ügyintézése és korrupt működése, valamint a megfelelően képzett munkaerő hiánya okoz problémát, míg legkevésbé az exporthoz szükséges nyomtatványok, a vámügyintézés és a tűzvédelmi szabályozás akadályozza a kkv-k működését és növekedését. A viszonylagos mozdulatlanság ellenére a magas adórátákat és az adójogszabályokat az elmúlt évhez képest kevésbé tartják problematikusnak a cégvezetők, míg a korrupció, a munkaerő képzetlensége és az engedélyek beszerzése nagyobb akadályt jelent, mint tavaly ilyenkor.

Bővebben >>>2010 októberében huszonhatodik alkalommal került sor az MKIK Gazdaság- és Vállalkozáskutató Intézet (MKIK GVI) vállalati konjunktúra-vizsgálatára, amely több mint 14.000 cég megkeresésével készül minden évben áprilisban és októberben, a területi kamarák közreműködésével. Magyarországon ez a legkiterjedtebb, legtöbb céget felmérő vállalati konjunktúravizsgálat. A kutatás része az Eurochambres mintegy 14 millió vállalkozásra kiterjedő európai konjunktúravizsgálatának. Ez év októberében a megkeresett vállalkozások közül 1869 cégnél töltötték ki kérdőívünket – vizsgálatunk ennyi vállalati vezető válaszain alapul.

Bár 2010 októberében ismét a pozitív tartományban tartózkodik, tehát javulást mutat a GVI konjunktúramutatója, a 2010. áprilisi eredményekhez képest mégis mérséklődő optimizmusról beszélhetünk. Ennek oka a magyar vállalkozások közeljövőre vonatkozó várakozásainak romlása. A pozitív tendenciák lassú terjedésére utal a GVI Bizonytalansági Mutató értékében megmutatkozó némi csökkenés is: az áprilisi 46,1 pontról októberre 45,5 pontra süllyedt ez az érték.

Az eredmények azt mutatják, hogy a várható munkaerő-kereslet tovább erősödött április óta. A beruházások várható alakulása terén nem folytatódik a tavaly október és 2010 áprilisa között megfigyelhető javulás, inkább a beruházási aktivitás stabilizálódása várható. A cégek októberben a rendelésállomány kismértékű csökkenésére számítanak, ami a recesszióból való kilábalás időszakának elhúzódására utal. A kapacitáskihasználtság szintje nőtt az elmúlt fél évben, azonban még így sem éri el a válság előtti szintet, és elmarad az 1998-2010-es időszakban megfigyelt értékek többségétől is. Az exportértékesítés volumene az elmúlt félévben továbbra is gyors növekedést mutatott.

Bővebben >>>

A GVI 2010 márciusában "A válság vállalati szemmel" című kutatási program keretében harmadik alkalommal folytatott kérdőíves adatfelvételt, melyben a vállalatok üzleti helyzetén és várakozásain túl azt is feltárjuk, hogy a magyar cégek milyen intézkedéseket tesznek annak érdekében, hogy kivédjék a válság működésükre gyakorolt kedvezőtlen hatásait. Ezen kívül a magyar vállalatok internet-használati szokásait is feltérképeztük. A felvétel adatai elérhetőek és lekérdezhetőek a GVI Online Adatbázisok lekérdezési rendszerében: http://ola.gvi.hu/

A vizsgálat eredményei arra mutatnak, hogy a magyar vállalatok a 2009 nyarára kialakított alkalmazkodási lépéseiken a későbbiekben már nem változtattak. Megfigyelhető, hogy az exportáló vállalatok gyakrabban alkalmaztak válságkezelő lépéseket, mint a kizárólag hazai piacra termelők. Emellett az üzleti helyet és a válsághoz való alkalmazkodás között is szoros kapcsolat mutatható ki: a rosszabb üzleti helyzetű vállalatok többféle alkalmazkodási lépést voltak kénytelenek megtenni, mint a jó helyzetben levők. A kedvező üzleti helyzet hosszabb távra szóló, stratégiai jellegű válságkezelő lépéseket valószínűsít, a rosszabb helyzetű vállalkozások viszont általában rövid távú termelés-visszafogás és költségcsökkentés segítségével védekeztek a válság kedvezőtlen hatásai ellen. Kísérletet tettünk annak a feltételezésnek a vizsgálatára is, hogy az internetet széleskörűen és aktívan használó vállalatok gyorsabban kilábalnak a válságból. Ez az összefüggés nem támasztható alá a vállalatok üzleti helyzetének vizsgálata alapján.

A három adatfelvétel eredményei jelentették a GVI angol nyelvű tanulmányának alapját, amelyet a CIRET 30., new york-i konferenciáján (https://www.ciret.org/conferences/newyork_2010) mutattunk be 2010. október 14-én. A tanulmány, az előadás diái és a felvétel kérdőíve megtekinthető és letölthető a mellékletek között.

Bővebben >>>A Figyelő, az MKIK Gazdaság- és Vállalkozáskutató Intézet (GVI) és a Volksbank Zrt. 2005 januárjában közös kutatást indított a kis- és közepes vállalkozások üzleti helyzetének és rövid távú kilátásainak feltárására, valamint az e cégcsoport üzleti helyzetét befolyásoló gazdasági és intézményi tényezők és hatások felmérésére. E vizsgálat során negyedévente összesen 300, a feldolgozóiparba, az építőiparba és a szolgáltatásokba sorolt cég körében végzünk kérdőíves felmérést. A mintába került kis- és közepes cégek reprezentálják a teljes KKV-szektor gazdasági teljesítményét és ágazati megoszlását.

2010 második negyedévében a KKV-k konjunktúraindexét alkotó mutatók közül a jelenlegi és múltbeli helyzetre vonatkozó mutatók enyhén emelkedtek, ugyanakkor a jövőre vonatkozó várakozások nem ilyen egységesek. A várható üzleti helyzet, a termelési szint és a jövedelmezőség mutatója emelkedett, viszont a várható létszámnövekedés, a kapacitáskihasználtság és a beruházási aktivitás mutatója az előző negyedéves emelkedés után csökkenni kezdett. Mindezek következtében a KKV Konjunktúraindex értéke 2010 júliusában 0,0231 volt, ami lényegében stagnálást jelent az áprilisi 0,0251-es értékhez képest. A vállalkozások véleményének heterogenitását mérő Bizonytalansági Index ezzel szemben határozottan emelkedett, értéke 2010 júliusában 0,41 volt.

Bővebben >>>

2010 októberben huszonhatodik alkalommal került sor az MKIK Gazdaság- és Vállalkozáskutató Intézet (MKIK GVI) vállalati konjunktúra-vizsgálatára, amely több mint 14.000 cég megkeresésével készül minden évben áprilisban és októberben, a területi kamarák közreműködésével. Magyarországon ez a legkiterjedtebb, legtöbb céget felmérő vállalati konjunktúra vizsgálat. A kutatás része az Eurochambres mintegy 14 millió vállalkozásra kiterjedő európai konjunktúra vizsgálatának.

Ez év októberben a megkeresett vállalkozások közül 1869 cégnél töltötték ki kérdőívünket – vizsgálatunk ennyi vállalati vezető válaszain alapul. A válaszadók 48%-a foglalkoztatott kevesebb, mint 10 főt, 18%-uknál a létszám 10 és 49 fő közé, 25%-uknál 50 és 249 fő közé esett, és a cégek 9%-ánál a létszám meghaladta a 249 főt. Iparban tevékenykedett a válaszadó cégek 23%-a, építőiparban 16%-a, kereskedelemben 21%-a, és az ezen kívüli szolgáltató szektorokban 40%-a.

A tavaly októberi felvételhez viszonyítva, amely alsó fordulópontot jelzett a magyar vállalkozások várakozásaiban, 2010 októberében továbbra is javulást jelez a GVI konjunktúra mutatója: a magyar vállalkozások üzleti bizalmi indexe továbbra is a pozitív tartományban tartózkodik. Ha azonban a fél évvel ezelőtti, áprilisi eredményekkel hasonlítjuk össze az adatokat, akkor ehhez képest a októberi eredmények már mérséklődő optimizmusról tanuskodnak, amelyet leginkább a korábbinál rosszabb jövőre vonatkozó várakozások magyaráznak. A tavaly októberi mélypont, -9% után, 2010 áprilisban +14,8%-ra kapaszkodott, majd idén októberben +10,4%-ra csökkent a GVI Konjunktúra Mutató értéke.

A GVI bizonytalansági mutató kismértékű csökkenése arra mutat, hogy a mérséklődő optimizmus néhány a gazdaságban, a hozzáadott érték termelésben nagy szerepet játszó cég kedvezőtlenebbé váló véleménye miatt következett be. A bizonytalansági mutató viszonylag magas szintje arra is felhívja a figyelmet, hogy a kilábalásra mutató tendenciák még törékenynek tekinthetők.

Bővebben >>>

A kutatási program a szakképzési beiskolázási keretszámok meghatározásához kíván segítséget nyújtani a regionális fejlesztési és képzési bizottságoknak (RFKB-k) a rendelkezésre álló elemzési és becslési lehetőségek mellett. Akutatás során az MKIK GVI a 2010-benszervezésre került, amunkaerő-kereslet különböző szereplőit (mikro-, kis-, közepes- és nagyvállalatok, valamint kórházak) és a pályakezdő szakképzettek elhelyezkedési lehetőségeit felmérőnagymintás empirikus adatfelvételek eredményeit használta fel. Ezen adatok alapján becslést készítettünk a szakképzettek iránti várható keresletről és összehasonlítottuk azt a szakiskolák 2013-ban várható kibocsátásával.

Bővebben >>>- 51. oldal

- 1. oldal

- 2. oldal

- 3. oldal

- 4. oldal

- 5. oldal

- 6. oldal

- 7. oldal

- 8. oldal

- 9. oldal

- 10. oldal

- 11. oldal

- 12. oldal

- 13. oldal

- 14. oldal

- 15. oldal

- 16. oldal

- 17. oldal

- 18. oldal

- 19. oldal

- 20. oldal

- 21. oldal

- 22. oldal

- 23. oldal

- 24. oldal

- 25. oldal

- 26. oldal

- 27. oldal

- 28. oldal

- 29. oldal

- 30. oldal

- 31. oldal

- 32. oldal

- 33. oldal

- 34. oldal

- 35. oldal

- 36. oldal

- 37. oldal

- 38. oldal

- 39. oldal

- 40. oldal

- 41. oldal

- 42. oldal

- 43. oldal

- 44. oldal

- 45. oldal

- 46. oldal

- 47. oldal

- 48. oldal

- 49. oldal

- 50. oldal

- 51. oldal

- 52. oldal

- 53. oldal

- 54. oldal

- 55. oldal

- 56. oldal

- 57. oldal

- 58. oldal

- 59. oldal

- 60. oldal

- 61. oldal

- 62. oldal

- 63. oldal

- 64. oldal

- 65. oldal

- 66. oldal

- 67. oldal

- 68. oldal

- 69. oldal

- 70. oldal

- 71. oldal

- 72. oldal

- 73. oldal