- 37. oldal

- 1. oldal

- 2. oldal

- 3. oldal

- 4. oldal

- 5. oldal

- 6. oldal

- 7. oldal

- 8. oldal

- 9. oldal

- 10. oldal

- 11. oldal

- 12. oldal

- 13. oldal

- 14. oldal

- 15. oldal

- 16. oldal

- 17. oldal

- 18. oldal

- 19. oldal

- 20. oldal

- 21. oldal

- 22. oldal

- 23. oldal

- 24. oldal

- 25. oldal

- 26. oldal

- 27. oldal

- 28. oldal

- 29. oldal

- 30. oldal

- 31. oldal

- 32. oldal

- 33. oldal

- 34. oldal

- 35. oldal

- 36. oldal

- 37. oldal

- 38. oldal

- 39. oldal

- 40. oldal

- 41. oldal

- 42. oldal

- 43. oldal

- 44. oldal

- 45. oldal

- 46. oldal

- 47. oldal

- 48. oldal

- 49. oldal

- 50. oldal

- 51. oldal

- 52. oldal

- 53. oldal

- 54. oldal

- 55. oldal

- 56. oldal

- 57. oldal

- 58. oldal

- 59. oldal

- 60. oldal

- 61. oldal

- 62. oldal

- 63. oldal

- 64. oldal

- 65. oldal

- 66. oldal

- 67. oldal

- 68. oldal

- 69. oldal

- 70. oldal

- 71. oldal

- 72. oldal

- 73. oldal

Az MKIK GVI másfél évvel ezelőtt, 2012 decemberében kezdte el havi rendszerességgel megjelentetni a regisztrált álláskeresők aktuális számának becslését. Ezt a tevékenységünket határozatlan időre felfüggesztjük, mivel az említett mutatót jelenleg olyan tényezők határozzák meg, amelyek jövőbeni alakulását nem áll módunkban előrejelezni.

Bővebben >>>

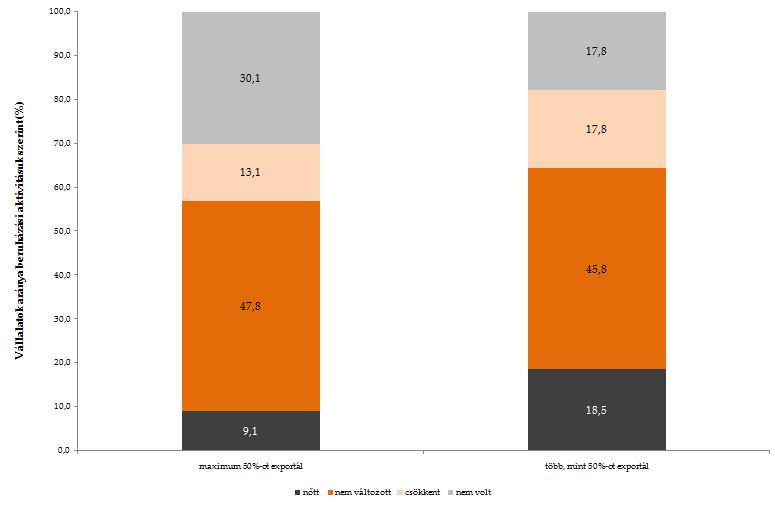

Milyen nehézségekkel néznek szembe azok a cégek, amelyek ma beruházni akarnak Magyarországon? Milyen hatása van a beruházási kedvre a Növekedési Hitelprogramnak (NHP)? Ezt is vizsgálta az a Gazdaság- és Vállalkozáskutató Intézet (GVI) által végzett kutatás, amelynek során 2600 vállalatvezetőt kérdeztek meg. A válaszokból az derült ki, hogy az NHP önmagában nem növeli a beruházási kedvet, hiszen ez a program sem a keresleti oldalról jövő, sem az intézményi környezet bizonytalanságából eredő negatív hatásokat nem tudja orvosolni. Márpedig a cégek irányítói szerint ezek a leginkább gátló tényezők.

Bővebben >>>

A kis- és közepes vállalkozások várakozásai a beruházási aktivitások kivételével kis mértékben javultak az elmúlt negyedévben. Az MKIK GVI áprilisi felmérésének eredményei alapján a kkv-k konjunktúraindexe az előző három hónaphoz képest némileg emelkedett. A 2014 januári adatokhoz viszonyítva a Bizonytalansági Index szintén magasabb lett, vagyis a jelenlegi és várható üzleti helyzetük megítélését illetően a vélemények különbözősége némileg nőtt a kkv-k körében. Ám ez az adat még mindig viszonylag alacsony szintű az adatfelvétel korábbi eredményeihez képest. Az eredményeket és a várható létszámváltozást figyelembe véve a foglalkoztatottság összességében növekedő, míg a beruházási aktivitás csökkenő tendenciát mutat.

Bővebben >>>

Milyen nehézségekkel néznek szembe azok a cégek, amelyek ma beruházni akarnak Magyarországon? Milyen hatása van a beruházási kedvre a Növekedési Hitelprogramnak (NHP)? Ezt is vizsgálta az a Gazdaság- és Vállakozáskutató Intézet által végzett kutatás, amelynek során 2600 vállalatvezetőt kérdeztek meg. A válaszokból az derült ki, hogy az NHP önmagában nem növeli a beruházási kedvet, hiszen ez a program sem a keresleti oldalról jövő, sem az intézményi környezet bizonytalanságából eredő negatív hatásokat nem tudja orvosolni. Márpedig a cégek irányítói szerint ezek a leginkább gátló tényezők.

Bővebben >>>

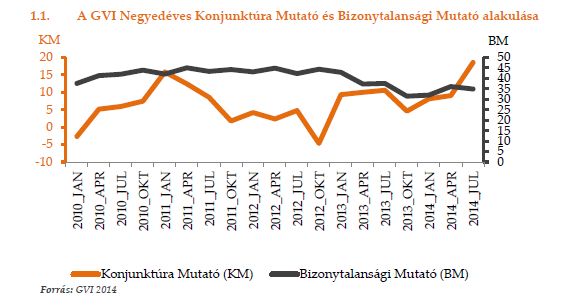

A 2014. júliusi adatfelvétel tanúsága szerint Magyarországon az üzleti bizalom szintje tovább javult az előző negyedévben tapasztalthoz képest, így már három egymást követő negyedévben mutatunk ki növekvő üzleti bizalmat. A GVI Negyedéves Konjunktúramutatója az áprilisi 9 pontról 18 pontra emelkedett, ezzel szintén három egymást követő negyedéve növekszik. A jelenlegi 18 pont a kutatás kezdete (2010) óta a legmagasabb érték, hasonló szinten utoljára 2011 elején állt a mutató (2011 januárjában 16 pontot ért el). A Bizonytalansági Mutató 35 pontos szinten áll, 1 ponttal alulmúlva az áprilisi értéket; ez a bizonytalanság stagnálására utal az év eleji megugrást követően. A jelenlegi 36 pontos szint elmarad az egy illetve két évvel korábbi értékétől (2013 júliusában 37 ponton állt, 2012 júliusában 42 ponton). A Bizonytalansági Mutató értéke arra utal, hogy az aktuális tendencia nem egységesen érinti az üzleti szférát, továbbra is csak a gazdaság egy részét érinti, a többiek még nem érzékelik.

Bővebben >>>

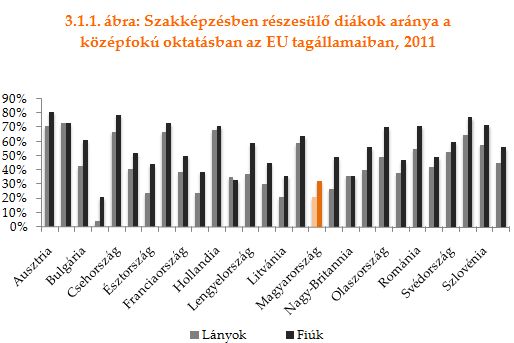

Milyen a magyar szakképzés helyzete, mi olvasható ki a trendekből? Hogyan jellemezhetők a szakiskolákban tanulók, és mi vár rájuk a munkaerőpiacon? Ezekre a kérdésekre kereste a választ a Gazdaság- és Vállalkozáskutató Intézet (GVI) által készített elemzés, amely az elmúlt 10-15 év szakképzéssel kapcsolatos tényeinek és adatainak áttekintésén alapult.

Bővebben >>>Az online média megfigyelése a beruházási aktivitás előrejelzésére is felhasználható. A GVI új kutatásában ennek lehetőségeit mérte fel. A beruházásokhoz kapcsolódó szavakat tartalmazó több mint 12 ezer cikk tartalomelemzése alapján meghatároztuk azokat a cikk-típusokat, amelyek leginkább segítenek abban, hogy előre lehessen jelezni a beruházások, és ezen belül a versenyszektor beruházásainak várható alakulását. Az absztrakt, jogi témákat tárgyaló cikkek mellett az origo.hu-n és a vg.hu-n megjelenő cikkek érdemelnek ebből a szempontból kiemelt figyelmet.

Bővebben >>>

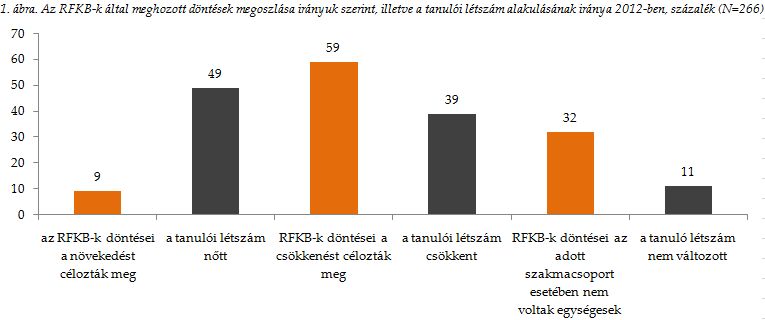

Nagyon fontos követelmény, hogy a közoktatásban folyó szakképzésben olyan szakmát és olyan tudást szerezzenek a tanulók, amellyel el tudnak helyezkedni és hosszú távon is képesek érvényesülni a munkaerőpiacon. Ennek egyik fontos feltétele, hogy a szakiskolák által oktatott szakmaszerkezet és a munkaerő-piaci igények közötti feszültség csökkenjen. E cél elősegítése érdekében alakította ki a magyar kormányzat azt a rendszert, amelynek keretében a Regionális Fejlesztési és Képzési Bizottságok (RFKB-k) 2008 és 2012 között régiónként javaslatokat tettek a szakiskolák képzési szerkezetére. A GVI legfrissebb elemzése azt vizsgálja, hogy miként reagáltak a szakképző iskolák az RFKB-k képzési szerkezetre vonatkozó javaslataira, és beiskolázási döntéseiknél mennyire vették azokat figyelembe. Az elemzés egyik fő megállapítása az, hogy a tanulói létszámok későbbi alakulására az RFKB-k döntései csupán csekély befolyással bírtak.

Bővebben >>>

A GVI becslése szerint 2014 májusában a regisztrált álláskeresők számának mintegy 27 ezer fős csökkenésére számíthatunk

Bővebben >>>

Tartalomelemzés 2010 január és 2013 december között megjelent cikkek alapján

Az online média megfigyelése a beruházási aktivitás előrejelzésére is felhasználható. A GVI új kutatásában ennek lehetőségeit mérte fel. A beruházásokhoz kapcsolódó szavakat tartalmazó több, mint 12 ezer cikk tartalomelemzése alapján meghatároztuk azokat a cikk-típusokat, amelyek leginkább segítenek abban, hogy előre lehessen jelezni a beruházások, és ezen belül a versenyszektor beruházásainak várható alakulását. Az absztrakt, jogi témákat tárgyaló cikkek mellett az origo.hu-n és a vg.hu-n megjelenő cikkek érdemelnek ebből a szempontból kiemelt figyelmet.

Bővebben >>>- 37. oldal

- 1. oldal

- 2. oldal

- 3. oldal

- 4. oldal

- 5. oldal

- 6. oldal

- 7. oldal

- 8. oldal

- 9. oldal

- 10. oldal

- 11. oldal

- 12. oldal

- 13. oldal

- 14. oldal

- 15. oldal

- 16. oldal

- 17. oldal

- 18. oldal

- 19. oldal

- 20. oldal

- 21. oldal

- 22. oldal

- 23. oldal

- 24. oldal

- 25. oldal

- 26. oldal

- 27. oldal

- 28. oldal

- 29. oldal

- 30. oldal

- 31. oldal

- 32. oldal

- 33. oldal

- 34. oldal

- 35. oldal

- 36. oldal

- 37. oldal

- 38. oldal

- 39. oldal

- 40. oldal

- 41. oldal

- 42. oldal

- 43. oldal

- 44. oldal

- 45. oldal

- 46. oldal

- 47. oldal

- 48. oldal

- 49. oldal

- 50. oldal

- 51. oldal

- 52. oldal

- 53. oldal

- 54. oldal

- 55. oldal

- 56. oldal

- 57. oldal

- 58. oldal

- 59. oldal

- 60. oldal

- 61. oldal

- 62. oldal

- 63. oldal

- 64. oldal

- 65. oldal

- 66. oldal

- 67. oldal

- 68. oldal

- 69. oldal

- 70. oldal

- 71. oldal

- 72. oldal

- 73. oldal