- 28. oldal

- 1. oldal

- 2. oldal

- 3. oldal

- 4. oldal

- 5. oldal

- 6. oldal

- 7. oldal

- 8. oldal

- 9. oldal

- 10. oldal

- 11. oldal

- 12. oldal

- 13. oldal

- 14. oldal

- 15. oldal

- 16. oldal

- 17. oldal

- 18. oldal

- 19. oldal

- 20. oldal

- 21. oldal

- 22. oldal

- 23. oldal

- 24. oldal

- 25. oldal

- 26. oldal

- 27. oldal

- 28. oldal

- 29. oldal

- 30. oldal

- 31. oldal

- 32. oldal

- 33. oldal

- 34. oldal

- 35. oldal

- 36. oldal

- 37. oldal

- 38. oldal

- 39. oldal

- 40. oldal

- 41. oldal

- 42. oldal

- 43. oldal

- 44. oldal

- 45. oldal

- 46. oldal

- 47. oldal

- 48. oldal

- 49. oldal

- 50. oldal

- 51. oldal

- 52. oldal

- 53. oldal

- 54. oldal

- 55. oldal

- 56. oldal

- 57. oldal

- 58. oldal

- 59. oldal

- 60. oldal

- 61. oldal

- 62. oldal

- 63. oldal

- 64. oldal

- 65. oldal

- 66. oldal

- 67. oldal

- 68. oldal

- 69. oldal

- 70. oldal

- 71. oldal

- 72. oldal

- 73. oldal

A GVI elemzésében a legjobb hazai gimnáziumok diákjainak továbbtanulási terveit vizsgálja. Az eredmények szerint a tanulók döntő többsége szeretne továbbtanulni, mégpedig hazai felsőoktatási intézményben és csupán 7%-uk jelentkezik külföldre (is). A rendelkezésünkre álló statisztikai adatok szintén azt jelzik, hogy a magyar diákok nem vesznek részt nagy számban (hosszú távú) külföldi képzésekben, azonban számuk növekvő tendenciát mutat az utóbbi években.

Bővebben >>>

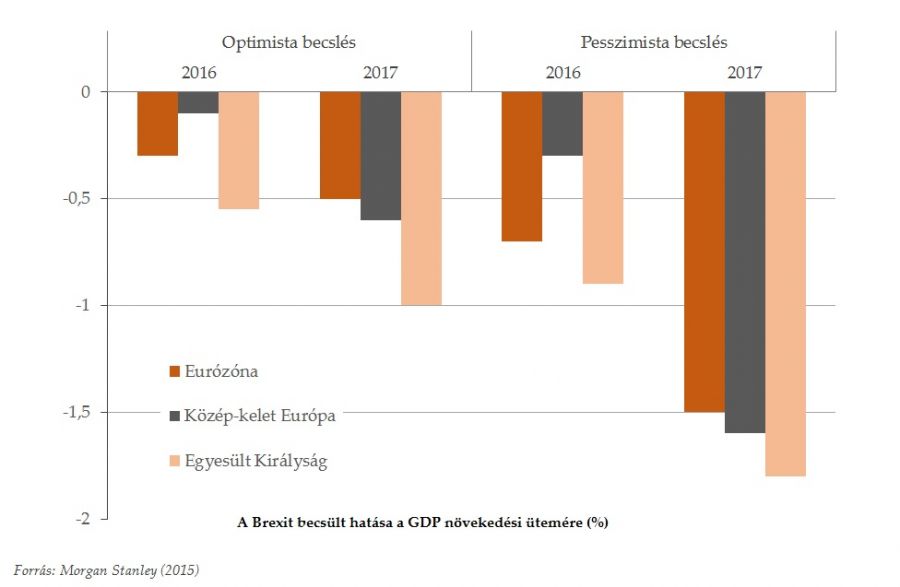

Az Egyesült Királyságban lezajlott népszavazás eredménye sokkolta a világot. Ezt legszemléletesebben a font árfolyamának alakulása mutatja (ld. 1. ábra, 2016. június 23-30.). Az alábbi rövid elemzésben a Brexit (az Egyesült Királyság kilépése az Európai Unióból) Magyarországot érintő potenciális hatásait, valószínűsíthető következményeit mutatjuk be, a témával foglalkozó hazai és nemzetközi irodalom alapján, elsősorban középtávra (5–8 év) koncentrálva. Jelenleg a népszavazás leginkább érezhető eredménye a pénzügyi és politikai életet uraló bizonytalanság. Ez, valamint a kilépés más úton érvényesülő hatásainak összessége valószínűleg szignifikáns GDP visszaesést fog eredményezni hazánkban idén és a következő években is.

Bővebben >>>

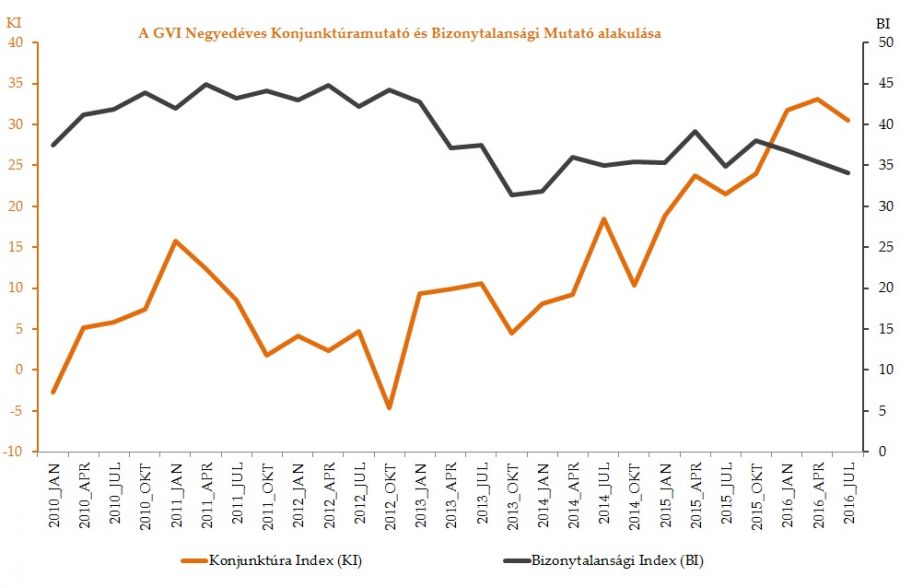

A 2016. júliusi adatfelvétel tanúsága szerint a hazai KKV szektorban az üzleti bizalom szintje az előző negyedévben tapasztalthoz képest romlott: a KKV Körkép Konjunktúramutatója az április 31 pontos csúcsról 27 pontra csökkent. Ezzel a tavaly október óta tartó, folyamatos javuló tendencia tört meg. Miközben a vállalkozások jelenlegi helyzetüket pozitívabban értékelik, mint az előző negyedévben, addig jövőbeli kilátásaikat negatívabban. Ez azt jelenti, hogy a KKV szektor fordulópontot jelez előre a hazai üzleti klíma alakulásában.

A Bizonytalansági Mutató értéke 36 pontos szinten áll, amely gyakorlatilag nem változott az előző negyedévhez képest (2016 áprilisában 37 ponton állt). A Bizonytalansági Mutató értéke arra utal, hogy az aktuális tendencia nem egységesen érinti a KKV-kat, továbbra is csak a kis- és középvállalkozások egy részét érinti, a többiek még nem érzékelik.

Bővebben >>>A tanulmány legfontosabb célja az, hogy néhány meghatározó szempont szerint képet adjunk a hazai oktatási rendszer egyik nagyon fontos szegmense, a szakiskolák helyzetéről. Az elemzésben 28 – szakiskolai igazgatókkal, tanárokkal, szakoktatókkal folytatott – interjú tapasztalatait szedtük csokorba. Ezek főbb üzeneteit ismertetjük rendszerezve, minden különösebb kommentár nélkül.

Bemutatjuk a diákok családi hátterével kapcsolatos tapasztalatokat, majd ismertetjük a szakiskolai oktatók munkájának körülményeit, az iskolai közeg jellemzőit, a főbb pedagógiai problémákat, a diákok jövőre vonatkozó elképzeléseit. A közismereti tárgyak oktatásáról szóló részben kitérünk a diákok általános iskola utáni tudásszintjére, és az érettségivel kapcsolatos véleményekre is. Végül a szakmai gyakorlatról és a szakiskolát elvégzett pályakezdők munkaerő-piaci lehetőségeiről alkotott véleményeket ismertetjük.

Bővebben >>>

A 2016. júliusi adatfelvétel tanúsága szerint Magyarországon az üzleti bizalom szintje az előző negyedévben tapasztalthoz képest csökkent: az áprilisi 33 pontról 30 pontra esett vissza, ezzel a tavaly október óta tartó javuló tendencia megtört. Az eredmények azt mutatják, hogy a vállalkozások jövőbeli kilátásaikat – nem pedig jelenlegi helyzetüket – látják pesszimistábban, mint áprilisban, vagyis az eddigi kedvező üzleti klíma romlását jelzik előre. Az előző év ugyanezen időszakában a Konjunktúramutató értéke mindössze 21 pont volt.

A Bizonytalansági Mutató értéke 34 pontos szinten áll, amely érték alacsonyabb az előző negyedévben mértnél (2016 áprilisában 35 ponton állt). A mutató értéke arra utal, hogy az aktuális tendencia nem egységesen érinti az üzleti szférát, továbbra is csak a gazdaság egy részét érinti.

Bővebben >>>A Gazdaság- és Vállalkozáskutató Intézet elemzésében a hazai vállalkozások késedelmes fizetéssel és lánctartozással kapcsolatos tapasztalatait vizsgálta. Az elemzés a GVI 2016. januári rendszeres negyedéves konjunktúra-felvételének adatain alapul, melynek részeként 400 hazai vállalkozást kérdeztünk a témában. Az eredmények alapján a vállalkozások 81%-ának legalább egy üzleti partnere késedelmesen fizetett 2015-ben, a válaszadók 45%-a pedig maga is tartozott beszállítóinak legalább egyszer a vizsgált időszakban. A késedelmes fizetések legnagyobb arányban a kisvállalkozások körében, illetve az építőiparban jelennek meg. Ugyanakkor az utóbbi évek eredményeivel összevetve az látható, hogy a cégek késedelmes fizetésekkel kapcsolatos helyzete javult: átlagosan csökkent a késedelmesen fizető üzleti partnerek illetve az értékesítésen belül késve befolyó összegek aránya, csökkent azon cégek aránya is, amelyek vevőik késedelmes fizetése miatt nem tudtak legalább egyszer időben fizetni a beszállítóiknak.

Bővebben >>>

Elemzésünkben a legjobb hazai gimnáziumok diákjainak továbbtanulási terveit vizsgáljuk. Az eredmények szerint a tanulók döntő többsége szeretne továbbtanulni, mégpedig hazai felsőoktatási intézményben és csupán 7%-uk jelentkezik külföldre (is). A rendelkezésünkre álló statisztikai adatok szintén azt jelzik, hogy a magyar diákok nem vesznek részt nagy számban (hosszú távú) külföldi képzésekben, azonban számuk növekvő tendenciát mutat az utóbbi években.

Bővebben >>>Az Európai Bizottság megbízásából egy minden tagállamra kiterjedő online adatfelvétel indul vállalatvezetők, illetve vállalkozók vagy váll KIJELENTKEZÉS alkozni szándékozók körében. A kutatás témája a digitális eszközök és technológiák alkalmazása a jogi procedúrák során. A kutatás távlati célja a vállalatok és a hatóságok közötti kapcsolat egyszerűsítése és modernizálása digitális eszközök segítéségével.

A 15 perces kérdőív kitöltésével Ön is hozzájárul a magyarországi helyzet jobb megismeréséhez.

A kérdőív kitölthető az alábbi linken: https://ec.europa.eu/eusurvey/runner/digitalisation_company_law

Segítségét köszönjük!

Bővebben >>>Elemzésünkben a hazai vállalkozások béren kívüli juttatások alkalmazásával kapcsolatos gyakorlatát mutatjuk be. Az elemzés az MKIK Gazdaság- és Vállalkozáskutató Intézet (GVI) 2016. áprilisi konjunktúra-felmérésének adatain alapul, melynek részeként 2800 hazai vállalkozást kérdeztünk meg az általuk nyújtott béren kívüli juttatásokkal kapcsolatban. Az eredmények alapján a megkérdezett vállalkozások 55%-a nyújt munkavállalóinak legalább egy cafeteria-eszközt, a legnépszerűbb béren kívüli juttatásoknak pedig a helyi utazási támogatások és az Erzsébet-utalvány tekinthetőek. A béren kívüli juttatások alkalmazása összefüggésben áll a vállalatmérettel, a gazdasági ágazattal, a külföldi tulajdonhányaddal illetve az üzleti helyzettel: a legnagyobb arányban jellemzően a közepes- és nagyvállalatok, a feldolgozóiparban tevékenykedő, a külföldi tulajdonban lévő és a jó üzleti helyzetű cégek nyújtanak béren kívüli juttatásokat. A béren kívüli juttatásokra szánt keret összege a válaszadó cégek 83%-ánál nem változott az elmúlt évben. Azon cégek többségénél, amelyek csökkentették a béreket 2015-ben, a cafeteria-keret nem változott, közel egyharmaduk esetében pedig csökkent a béren kívüli juttatásokra szánt keret, azaz a válaszadó cégek nem kompenzálták a bércsökkentést béren kívüli juttatásokkal.

Bővebben >>>

A gépek és algoritmusok fejlődése új ipari forradalmat indított el, ami napjainkban is zajlik. Azonban félő, hogy a társadalom a korábbi ipari forradalmakhoz képest lassabban, vagy egyáltalán nem fog tudni alkalmazkodni hozzá. Ennek oka a fejlődés exponenciális gyorsulása. A folyamat komoly változásokat hozhat a munkaerőpiacon. Egyrészt számítani lehet egyes szakmák megszűnésére és újak születésére, másrészt átrendeződhet a munkaerő eloszlása a különböző foglalkozások között. A változásokra való felkészülést segíthetné az oktatás modernizációja, ám a jelek szerint ebben sem tudunk lépést tartani a fejlődéssel.

Bővebben >>>- 28. oldal

- 1. oldal

- 2. oldal

- 3. oldal

- 4. oldal

- 5. oldal

- 6. oldal

- 7. oldal

- 8. oldal

- 9. oldal

- 10. oldal

- 11. oldal

- 12. oldal

- 13. oldal

- 14. oldal

- 15. oldal

- 16. oldal

- 17. oldal

- 18. oldal

- 19. oldal

- 20. oldal

- 21. oldal

- 22. oldal

- 23. oldal

- 24. oldal

- 25. oldal

- 26. oldal

- 27. oldal

- 28. oldal

- 29. oldal

- 30. oldal

- 31. oldal

- 32. oldal

- 33. oldal

- 34. oldal

- 35. oldal

- 36. oldal

- 37. oldal

- 38. oldal

- 39. oldal

- 40. oldal

- 41. oldal

- 42. oldal

- 43. oldal

- 44. oldal

- 45. oldal

- 46. oldal

- 47. oldal

- 48. oldal

- 49. oldal

- 50. oldal

- 51. oldal

- 52. oldal

- 53. oldal

- 54. oldal

- 55. oldal

- 56. oldal

- 57. oldal

- 58. oldal

- 59. oldal

- 60. oldal

- 61. oldal

- 62. oldal

- 63. oldal

- 64. oldal

- 65. oldal

- 66. oldal

- 67. oldal

- 68. oldal

- 69. oldal

- 70. oldal

- 71. oldal

- 72. oldal

- 73. oldal