- Kutatási területek

- További kutatások

- Kutatás éve

- Kapcsolódó dokumentumok

- 66. oldal

- 1. oldal

- 2. oldal

- 3. oldal

- 4. oldal

- 5. oldal

- 6. oldal

- 7. oldal

- 8. oldal

- 9. oldal

- 10. oldal

- 11. oldal

- 12. oldal

- 13. oldal

- 14. oldal

- 15. oldal

- 16. oldal

- 17. oldal

- 18. oldal

- 19. oldal

- 20. oldal

- 21. oldal

- 22. oldal

- 23. oldal

- 24. oldal

- 25. oldal

- 26. oldal

- 27. oldal

- 28. oldal

- 29. oldal

- 30. oldal

- 31. oldal

- 32. oldal

- 33. oldal

- 34. oldal

- 35. oldal

- 36. oldal

- 37. oldal

- 38. oldal

- 39. oldal

- 40. oldal

- 41. oldal

- 42. oldal

- 43. oldal

- 44. oldal

- 45. oldal

- 46. oldal

- 47. oldal

- 48. oldal

- 49. oldal

- 50. oldal

- 51. oldal

- 52. oldal

- 53. oldal

- 54. oldal

- 55. oldal

- 56. oldal

- 57. oldal

- 58. oldal

- 59. oldal

- 60. oldal

- 61. oldal

- 62. oldal

- 63. oldal

- 64. oldal

- 65. oldal

- 66. oldal

- 67. oldal

- 68. oldal

- 69. oldal

- 70. oldal

A magyar gazdaságban a múlt év második felében kibontakozó lassú élénkülés 2003. I. negyedévében nem folytatódott. A bruttó hazai termék az I. negyedévben 2,7%-kal volt nagyobb, mint az előző év azonos időszakában. A KSH a GDP növekedésének az összetevőit ugyan még nem közölte, feltételezésünk szerint azonban a növekedésben továbbra is döntő szerepe volt a belföldi felhasználásnak, és ezen belül a háztartások fogyasztásának. Erre utal a kiskereskedelmi forgalom változatlanul gyors növekedése, továbbá a magas bérkiáramlás.

Jelentős mértékben romlott a folyó fizetési mérleg a tavalyi azonos időszakhoz viszonyítva, aminek következtében az első negyedévben közel egymilliárd euróval nőtt a nettó külföldi hitelállomány. A márciusi külkereskedelmi forgalmi eredmények illeszkednek a tavaly augusztusban megkezdődött trendbe; a behozatal most is dinamikusabban alakult, mint a kivitel. Az első negyedévben a külkereskedelmi kivitel volumene (forintban számolva) az előző év azonos időszakához képest 5%-kal csökkent, a behozatalé nem változott.

Az építőipari termelés volumene részben a kedvezőtlen időjárás, részben a tavalyi néhány nagy értékű beruházás miatti magas bázis következtében jelentősen csökkent mind 2003 márciusában, mind az év első három hónapját tekintve. Hosszabb gyengélkedése után erősebb hónapot zárt azonban az ipar márciusban. Összességében folytatódik a szektor tétova mozgása, amely hosszú távon enyhén gyorsuló növekedést jelent. Az év első harmadában a szállodai szobák felét sem használták a turisták. Március végéig a külföldiek csaknem tizedével kevesebb időt töltöttek nálunk, mint tavaly ilyenkor.

A bruttó hazai termék dinamikus növekedése volt megfigyelhető 2002 utolsó negyedévében, így a teljes múlt évet tekintve 3,3%-kal nőtt a magyar gazdaság. A kedvező adatok elsősorban az előző év költségvetési gyakorlatára vezethetők vissza. A leginkább politikai döntések következtében radikálisan megnövekedett bérek és jövedelmek olyan belső keresletet generáltak, mely képes volt a stagnáló világgazdasági környezet ellenére is növelni a hazai gazdaság teljesítményét. A kedvezőtlen külső feltételek miatt azonban elmaradt a várakozásoktól az export növekedése, és az ipari termelés esetében is folytatódott a trend „tétova” alakulása: összességében lassú, visszafogott ütemű bővülés figyelhető meg, amely az elmúlt három hónapban tovább mérséklődött. Az államháztartás hiánya (a helyi önkormányzatok nélkül) 2003 március végén meghaladta az éves előirányzat 33%-át, a költségvetés hiánya pedig közel elérte az előirányzat 40%-át. A folyó fizetési mérleg hiánya idén februárban a szezonális hatások kiszűrésével számított mutató alapján is több, mint háromszorosa a tavaly ilyenkori értéknek, ennek ellenére a fizetési mérleg hiányának trendje nem mutat további romlást, ami a februári egyenleget befolyásoló véletlenszerű hatásokra utal. A külkereskedelmi mérleg esetében tovább folytatódik (a januári hónap kivételével) az a 2002 augusztusában elkezdődött tendencia, mely szerint a behozatal változását jelző havi értékindexek magasabbak a kivitelből számítottaknál. A folyamat mögött egyrészt a termelésüket megszüntető vállalatok forgalomkiesése, illetve a fogyasztási célú import növekedése állhat.

Bővebben >>>

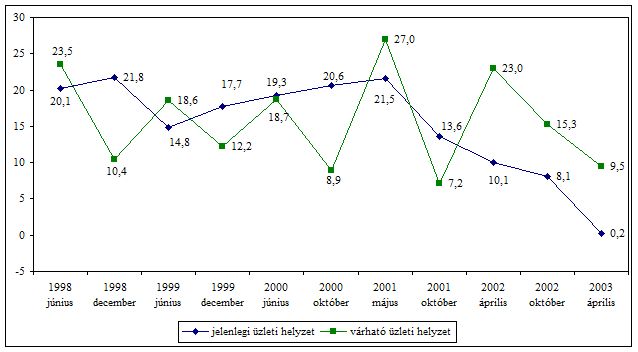

Fordulópont? Növekvő bizonytalanság és romló üzleti helyzet

A GVI 2003. áprilisi vállalati konjunktúra-felmérésének eredményei

Bővebben >>>2002-ben a bruttó keresetek reálértéke a teljes munkaidőben foglalkoztatottak körében 12%-kal, a nettó kereseteké 13,6%-kal emelkedett, amire évtizedek óta nem volt példa. Ennek okait és összetevőit a 2002. decemberi GHT-ban részletesen bemutattuk a háromnegyed évi adatok alapján. Ebben a tájékoztatóban először röviden ismertetjük a tavalyi bértendenciákat, immár a teljeskörű éves adatok alapján. Az írás központi témája azonban a háztartások megtakarítási hajlandósága csökkenésének a problémája, s ennek a nemzetgazdaság pénzügyi egyensúlyára való hatása. 2002-ben a háztartások összes jövedelmei – beleértve a társadalmi juttatásokat és a vállalakozási jövedelmeket is becsléseink szerint reálértékben 9-10%-al emelkedtek. Ezzel szemben a háztartások megtakarítási hajlandósága számottevően visszaesett. A háztartások a jelentősen megemelkedett jövedelmekből lényegesen kisebb nettó pénzügyi megtakarítást képeztek, mint egy évvel korábban. Ez azért különösen aggasztó, mert tavaly a pénzügyi eszközökön elért reálhozamok – ha teljes mértékben nem is biztosították az inflációs értékvesztés kompenzálását – nem voltak alacsonyabbak, mint a korábbi évek átlagában. 2003-ban azonban a banki kamatok jelentős csökkenése következett be, ami az erősen negatív reálkamat következtében a megtakarítási hajlandóság szempontjából erre az évre még rosszabb kilátásokra enged következtetni. Tavaly az év második felében elsősorban a lakáshitelek állományának ugrásszerű növekedése okozta a nettó megtakarítások drámai csökkenését, amit a használt lakások vásárlására felvett jelzáloghitelek állami kamattámogatása és személyijövedelemadókedvezménye váltott ki. A havi 50 milliárd forintos szinten stabilizálódó lakáshitelfelvétel számottevően csökkentette a háztartások nettó finanszírozási képességét.

Bővebben >>>2003. januárjában a vártnak megfelelően alakult az infláció, a fogyasztói árak 4,7%-kal haladták meg a tavaly januári szintet. A maginfláció, az egy évvel korábbihoz viszonyítva 5,3% volt. Az ipari termelés 2002-ben mindössze 2,6%-kal bővült, ami 1995 óta a legalacsonyabb ütemet jelenti. Némileg bíztató jel mindazonáltal, hogy az év utolsó hónapjaiban már az éves átlagnál magasabb növekedést mértek. Tavaly a rendszerváltás óta a legnagyobb ütemben, 20,1%-kal nőtt az építőipar teljesítménye. Az elsősorban a belső keresletre érzékeny szektor konjunktúrája alapvetően a kormányzati megrendeléseknek, és a kedvezményes kamattámogatások által élénkített lakáspiacnak volt köszönhető.

Az elmúlt 12 év legmagasabb reálkereset-növekedése valósult meg tavaly, amikor átlagosan 13,6%-kal kaptak magasabb fizetést a munkavállalók, mint 2001-ben. A béremelkedés 1990 óta még soha nem haladta meg a 8%-ot, tehát a dinamika még a választási évhez képest is jelentős volt. A keresetek gyors növekedése (és a megtakarítási kedv lanyhulása) következtében tavaly 8,3%-kal bővült a hazai kiskereskedelmi forgalom volumene. A megnövekedett lakossági vásárlóerőnek, a drágulás mérséklődésének, a kínálat bővülésének, illetve a hipermarketláncok vidéki terjeszkedésének eredményeként a kiskereskedők 2002-ben összesen 4373 milliárd forint forgalmat könyvelhettek el. 2002-ben 3,4 milliárd euró hiánnyal zárt a külkereskedelmi mérleg, ami az előző évi áruforgalmi deficitnél 130 millió euróval kevesebb. A javulást jól mutatja, hogy a kivitel 7,4%-kal, a behozatal 6,4%-kal haladta meg az előző évi volument.

A novemberi volt egymásutánban a negyedik hónap, amikor a külkereskedelmi hiány meghaladta az egy évvel korábbi szintet. Korábban csupán a folyó fizetési mérleg jelezte a külső egyensúly romlását, most azonban már az áruforgalom alapú elszámolás is a deficit korábbinál lendületesebb növekedését mutatja. A folyó fizetési mérleg hiánya az év utolsó előtti hónapjában közel félmilliárd euró volt, amivel együtt a januártól halmozódó passzívum 3,16 milliárd euróra rúg. Ez a rendszerváltás óta a legmagasabb nominális hiány. A turizmus teljesítménye novemberben különösen kiábrándító volt, mindössze 85 millió euró volt a pozitív szaldó, szemben a tavaly ilyenkor kimutatott 233 millió euró szufficittel. Decemberben 4,8%-kal haladták meg a fogyasztói árak az egy évvel korábbiakat, így az infláció a jegybank által célként kitűzött 4 plusz-mínusz 1%-os sávba esett. A 2002. évi átlagos drágulás –az egy évvel korábbi 9,2% után- 5,3% volt. Novemberben -egyértelműen a benzinárak esésének következtében- csökkentek az ipari termelői árak, amivel megtört az utóbbi 4 hónap enyhén emelkedő trendje. Pozitív jel, hogy lassan ugyan, de nő az ipari teljesítmény. A novemberi 2%-os növekedési ütem messze elmarad ugyan a korábbi évek eredményétől, de a 2001-es visszaesés megállt. A növekedés hajtóerejét még mindig az export adja (kedvező, hogy a külső piacok zsugorodása mellett is nő az exportértékesítés), a belső kereslet dinamikus növekedése inkább a szolgáltató ágazatokat és az importot húzza, az iparnak nem ad lendületet.

Bővebben >>>A harmadik negyedévi beruházási illetve a GDP-adatok alapján nem igazán javult a gazdasági növekedés szerkezete. A külső konjunktúra romlása a feldolgozóipari beruházások adataiból tűnik ki leginkább; a 15%-os zsugorodás azt jelzi, hogy a magánszektor nem várja a világgazdasági helyzet javulását.

Az első tíz hónapban kedvezőbben alakult a külkereskedelmi egyenleg, mint tavaly január-októberben. Euróban számolva gyorsabban nőtt a kivitel, mint a behozatal, az EU-val szemben 4 milliárd euróra nőtt aktívumunk. Kedvező, hogy a gépipari kivitel és behozatal egyaránt fenntartja dinamikáját.

A folyó fizetési mérleg hiánya októberben meghaladta a 200 millió eurót, novemberben, az előzetes adatok szerint megközelítette a félmilliárd eurót. Ezzel folytatódik a fizetési mérleg hónapról-hónapra való romlásának tendenciája: az első tizenegy hónapra vonatkozó deficit már meghaladja a 3 milliárd eurót, ami több mint háromszorosan a tavalyi időarányosnak.

Kissé mérséklődött az infláció az év végén, ami elsősorban a benzinárak esésének köszönhető. Az ipari termelés az utóbbi hónapokban stagnálás közeli állapotban van, aminek oka elsősorban a belföldi eladások stagnálása, miközben az exportértékesítés, ha csökkenő ütemben is, de tovább bővül. 2002. harmadik negyedévében némileg csökkent a kiskereskedelmi forgalom növekedési üteme és tovább mérséklődött a kiskereskedelmi üzlethálózat bővüléséé. Emellett példátlan (bár csökkenő) ütemben növekszik a lakossági fogyasztás.

A nem felsõfokú iskolai végzettségûek karrier-útjainak és kereseti lehetõségeinek elemzése: módszerek, problémák és lehetõségek a szakképzés-fejlesztés szempontjából.

Bővebben >>>A III. negyedévben folytatódott a szerény mértékû gazdasági növekedés, a GDP 3,4%-kal volt nagyobb, mint az elõzõ év azonos idõszakában. A beruházási kereslet kissé erõsödött, amit elsõsorban a lakásépítés felfutása váltott ki, a feldolgozóipari beruházások viszont továbbra is csökkentek, méghozzá még az elsõ félévinél is jelentõsebb mértékben, majdnem 15%-kal. A külsõ- és belsõ pénzügyi egyensúly romlott. Az infláció számottevõen lassult. Októberben a fogyasztói árak egyhavi átlagos áremelkedése 0,6% volt, éves szinten 4,9%-kal növekedtek az árak.

A foglalkozottak száma lényegében változatlan maradt, a munkanélkülieké kissé emelkedett. 2002 január-szeptemberben a bruttó átlagkeresetek 18,3%-kal, a nettó átlagkeresetek 18,6%-kal, a reálkeresetek 12,5%-kal nõttek. A bankközi forintügyletek kamatlába szeptemberben minden lejárat esetén mérséklõdött. A nem pénzügyi vállalati betétek és hitelek kamatlábai az éven belüli lejárat esetén kismértékben emelkedtek, míg az éven túli lejáratoknál csökkentek. A háztartási szektor esetében a kamatlábak gyakorlatilag nem változtak, kivéve az éven belüli fogyasztási és egyéb hiteleket, melyek kamatlába mérséklõdött. A turizmus területén 2002 elsõ kilenc hónapjában a vendégéjszakák számában és a bevételben egyaránt csökkenés következett be a múlt évhez képest. A belföldi vendégek számának növekedése nem tudja ellensúlyozni a volumenében jelentõsebb súlyt képviselõ külföldivendégforgalom csökkenését.

A lakossági fogyasztás és az állami beruházások korábbi gyors növekedése ellenére a külkereskedelemben a behozatal és kivitel nagyjából egyforma ütemben nõtt. A belföldi felhasználás bõvüléséhez ugyanis nem a behozatal, hanem inkább a készletek leépülése szolgált forrásul, ami egyrészt a gyenge konjunktúrára utal, másrészt azonban a készletváltozás dinamikájának csökkenése önmagában is forrása lehet a jövõben egy kisebb élénkülésnek.

A nagy bérkiáramlás miatt érzékelhetõ az inflációs nyomás, ráadásul tavaly az év utolsó hónapjaiban erõteljesen csökkent az infláció, így alacsony a bázisadat. Valószínûleg az árindex a következõ hónapokban, év végén és/vagy jövõ év elején kismértékben emelkedni fog. A befektetõket elsõsorban az államháztartási deficit aggasztja: az államháztartási hiány a PM legújabb adatai szerint elérheti a GDP 8,6%-át (1450 milliárd forint), ezen belül a hagyományos GFS módszerrel számított államháztartási deficit is megközelíti a GDP 6%-át. A folyó fizetési mérleg hiánya pedig az elmúlt 12 hónapban csaknem megkétszerezõdött éves összevetésben. Az augusztusi deficit az elõzõ hónapokhoz képest ugyan nem tûnik nagynak, de figyelembe véve, hogy az elõzõ öt évben ez a hónap szezonális okokból mindig többlettel zárt, az egyenleg kifejezetten rossznak mondható. Szeptemberben azonban az elõzetes adatok szerint ismét rekordhiánnyal, 351 millió eurós deficittel zárt a folyó fizetési mérleg. Az ipari szektorban folytatódik az immár másfél éve tartó stagnálás. A recesszió-közeli állapotot – a belföldi értékesítések több éve tartó pangása mellett – az exportkereslet visszaesése okozza, melyet az állami eszközökkel gerjesztett lakossági és belföldi keresletélénkítés sem tud ellensúlyozni. A korábban a növekedés motorjának számító high-tech ágazatok

(számítógépgyártás, elektronika, telekommunikációs ipar) több mint egy éve képtelenek talpra állni. Az exportértékesítés további kedvezõtlen kilátásait támasztják alá a folyamatosan romló nyugat-európai konjunkturális elõrejelzések.

- 66. oldal

- 1. oldal

- 2. oldal

- 3. oldal

- 4. oldal

- 5. oldal

- 6. oldal

- 7. oldal

- 8. oldal

- 9. oldal

- 10. oldal

- 11. oldal

- 12. oldal

- 13. oldal

- 14. oldal

- 15. oldal

- 16. oldal

- 17. oldal

- 18. oldal

- 19. oldal

- 20. oldal

- 21. oldal

- 22. oldal

- 23. oldal

- 24. oldal

- 25. oldal

- 26. oldal

- 27. oldal

- 28. oldal

- 29. oldal

- 30. oldal

- 31. oldal

- 32. oldal

- 33. oldal

- 34. oldal

- 35. oldal

- 36. oldal

- 37. oldal

- 38. oldal

- 39. oldal

- 40. oldal

- 41. oldal

- 42. oldal

- 43. oldal

- 44. oldal

- 45. oldal

- 46. oldal

- 47. oldal

- 48. oldal

- 49. oldal

- 50. oldal

- 51. oldal

- 52. oldal

- 53. oldal

- 54. oldal

- 55. oldal

- 56. oldal

- 57. oldal

- 58. oldal

- 59. oldal

- 60. oldal

- 61. oldal

- 62. oldal

- 63. oldal

- 64. oldal

- 65. oldal

- 66. oldal

- 67. oldal

- 68. oldal

- 69. oldal

- 70. oldal