- Kutatási területek

- További kutatások

- Kutatás éve

- Kapcsolódó dokumentumok

- 60. oldal

- 1. oldal

- 2. oldal

- 3. oldal

- 4. oldal

- 5. oldal

- 6. oldal

- 7. oldal

- 8. oldal

- 9. oldal

- 10. oldal

- 11. oldal

- 12. oldal

- 13. oldal

- 14. oldal

- 15. oldal

- 16. oldal

- 17. oldal

- 18. oldal

- 19. oldal

- 20. oldal

- 21. oldal

- 22. oldal

- 23. oldal

- 24. oldal

- 25. oldal

- 26. oldal

- 27. oldal

- 28. oldal

- 29. oldal

- 30. oldal

- 31. oldal

- 32. oldal

- 33. oldal

- 34. oldal

- 35. oldal

- 36. oldal

- 37. oldal

- 38. oldal

- 39. oldal

- 40. oldal

- 41. oldal

- 42. oldal

- 43. oldal

- 44. oldal

- 45. oldal

- 46. oldal

- 47. oldal

- 48. oldal

- 49. oldal

- 50. oldal

- 51. oldal

- 52. oldal

- 53. oldal

- 54. oldal

- 55. oldal

- 56. oldal

- 57. oldal

- 58. oldal

- 59. oldal

- 60. oldal

- 61. oldal

- 62. oldal

- 63. oldal

- 64. oldal

- 65. oldal

- 66. oldal

- 67. oldal

- 68. oldal

- 69. oldal

- 70. oldal

A magyar ipar teljesítménye és szerkezete továbbra is pozitívan értékelhető. A feldolgozóipar, és különösen a kivitelre termelő vállalkozások kilátásai – a nemzetközi környezetnek megfelelően - kedvezőek. Az IMF és az Európai Központi Bank egyaránt felfelé módosította tavaly őszi, az euróövezet gazdaságára vonatkozó növekedési előrejelzését, ami alapján a tavalyi 1,3%-os bővülés után 2006-ban az euróövezetben a gazdasági növekedés üteme a 2%-os szintet is meghaladhatja. A fellendülés tartósságát azonban némi bizonytalanság is övezi, ami többek között az Európai Központi Bank kamatemelési döntésével kapcsolatos aggodalmak erősödésében is tükröződik. A bizonytalanság forrását Németországban a visszafogott belföldi kereslet és a kormány által kilátásba helyezett áfa- és adóemelések jelentik. Igaz, a német kormánykoalíció abban egyetért, hogy mérsékelni kell a vállalkozások adóterheit. Bizonytalanság jellemzi a magyar gazdasági környezetet és várakozásokat is. Nem lehet szemet hunyni afelett, hogy jövőre összesen több mint 1000 milliárd forint körüli, a GDP 4,5%-át kitevő fiskális megszorításra kerülhet sor. Ezen belül az jelenthet gondot, hogy némely kilátásba helyezett, az üzleti élet rendjébe számottevően beavatkozó megszorító intézkedés (pl. eva szigorítás) megzavarhatja a gazdasági szereplők számításait, jelentős adminisztrációs többletterheket róhatnak a vállalkozókra és visszavethetik a kormány gazdaságpolitikai lépéseibe vetett bizalmat. A gazdaság jelentős húzóerejét továbbra is a dinamikus exportbővülés jelenti. Az építőipar a 2005. évi lendületes bővülést idén nem tudja megismételni. Az épületek építésnek csökkenésében elsősorban a lakásépítések mérséklődésének hatása érezhető, pozitív indikátorként említhető a szerződésállomány magas szintje.

Bővebben >>>

Az ötödik, 2006. január 23-27. között lefolytatott felmérésben - az üzleti helyzet mellett - a vállalkozások várható reakcióját vizsgáltuk a kormányzat két intézkedésére: a minimálbér januártól érvényes növelésére és a tartós munkanélküliek foglalkoztatásához kapcsolódó járulékmentesség bevezetésére. Arra keresünk választ, hogy a kkv szektor cégeit hogyan érinti e két döntés és várhatóan milyen vállalati reakciókat hív életre.

Bővebben >>>A magyar gazdaság teljesítménye 2006. I. negyedévében nem mutatott különösebb meglepetéseket. A 4,3%-os GDP bővülés, a korábbi növekedési ütem folytatódását jelenti, az év hátralévő részében - a nyugat-európai kedvező konjunkturális kilátásoknak köszönhetően - kisebb gyorsulás is valószínűsíthető. Bruttó hazai kibocsátásunk változatlanul több mint kétszer olyan gyorsan bővül, mint az euróövezet országaiban, ám ez túlzott optimizmusra mégsem adhat okot, mivel a visegrádi országok – Lengyelországot leszámítva – az elmúlt két évben egy stabil, és ennél gyorsabb fejlődési pályára álltak rá, aminek következtében a következő egy-két évben egyre érzékelhetőbbé válhat Magyarország lemaradása. Emellett hazánkban jelentősek a regionális különbségek az egy főre eső jövedelemben, és uniós összehasonlításban is alacsony a keleti és északi régiók kibocsátása. Miután a magyar gazdaság jól teljesít – az ipari termelés növekedése a 11%-ot is meghaladja, az építőipar közel 14%-kal bővült az első negyedévben – a lehetőségek kihasználása jelentős mértékben függ a kormány reformlépéseitől. Elemzők szerint nem az euró bevezetésének elhalasztása jelentene gondot, hanem sokkal inkább az, ha Magyarország utolsóként csatlakozna az euró-övezethez. A változáshoz a munkapiaci mutatóknak, a kínálat szerkezetének is javulni kell. Az aktivitás továbbra is alacsony (54,5%), ráadásul csökkent, a munkanélküliség pedig lassan kúszik felfelé. Az év első negyedévében az aktívak 7,7%-a nem talált munkát.

Bővebben >>>

Jelentősen javultak a magyar cégek üzleti várakozásai

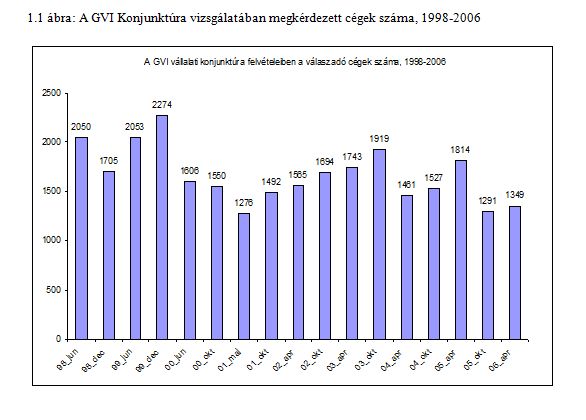

2006. áprilisban, a választások első fordulója után a Gazdaság- és Vállalkozáselemző Intézet (MKIK GVI) a területi kamarák közreműködésével, közel 12.000 céget keresett meg szokásos, félévenként sorra kerülő vállalati konjunktúra vizsgálata során. E vizsgálat a legkiterjedtebb, legtöbb céget felmérő vizsgálat a magyarországi vállalati konjunktúra vizsgálatok között. A megkeresett vállalkozások közül 1349 cég töltötte ki kérdőívünket – vizsgálatunk ennyi vállalati vezető válaszain alapul. A megkérdezett cégek 34%-a az iparba, 13%-a az építőiparba, 27%-a a kereskedelembe és az idegenforgalomba, 5%-uk a szállításba és 25%-uk az egyéb szolgáltató szektorba tartozik. A válaszadók 46%-a foglalkoztatott kevesebb, mint 10 főt, 30%-uknál a létszám 10 és 49 fő közé, 18%-uknál 50 és 249 fő közé esett, és 6%-uk létszáma meghaladta a 249 főt.

Bővebben >>>

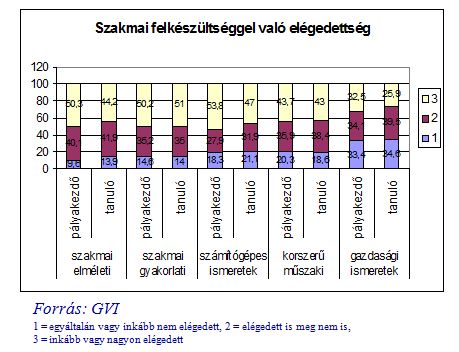

A 2005. október-november között végzett kérdőíves vállalati felmérésben az üzleti helyzet és a munkaerő-kereslet alakulásáról valamint a pályakezdőkkel tanulókkal kapcsolatos elégedettségről kérdeztük a vállalatokat.

Bővebben >>>A nemzetközi konjunkturális környezet kedvező a magyar gazdaság fejlődése szempontjából, azonban márciustól az erős globális kockázatvállalási hajlandóság visszaesése következtében jelentősen gyengült a forint, és nőtt a hitelezők által elvárt kockázati prémium. A legfontosabb kérdés, hogy a megalakuló kormány milyen gyorsan, és hatékonyan tud fellépni az Unió legmagasabb államháztartási hiányának lefaragása, az intézményrendszer hatékonyságnövelése és az egyensúly helyreállítása érdekében. Amennyiben a gazdaságpolitika kontrollja nélkül, a piac által kikényszerítve valósul meg a korrekció, szélsőséges árfolyamés hozamalakulásra, az eszközárak ingadozásának növekedésére, a belső kereslet és a reáljövedelmek csökkenésére lehet számítani. A költségvetési hiány mellett Magyarország a gazdaságilag aktív népesség arányát tekintve is a sereghajtók között van az EU-ban, a munkanélküliségi ráta ennél kedvezőbb, bár 2005-ben az uniós országokéval szemben növekedett. Mindemellett a makrogazdasági mutatók összességében pozitív képet mutatnak, februárban az ipari termelés és az ipar kivitele is jelentős ütemben bővült, a kiskereskedelmi forgalom stabil növekedést produkál. Az export húzóereje a németországi pozitív üzleti várakozások alapján a következő hónapokban sem hagy alább. A forint gyengélkedése és a magas olajárak ellenére az infláció mérsékelt szinten mozog, a fogyasztói árak márciusban 2,3%-kal voltak magasabbak, mint egy évvel korábban, a jegybank az alapkamatot áprilisban nem változtatta. A költségvetési szférában az átlagbér kisebb ütemben nő, és a létszám nagyobb ütemben csökken, mint a versenyszektorban.

Bővebben >>>A magyar gazdaság 2005-ben potenciáljának megfelelően jól teljesített, és 2006 első makrogazdasági mutatói alapján töretlen a fejlődés üteme és struktúrája. A fejlődési pályát jelentős mértékben befolyásolja a kedvező külpiaci környezet, a számunkra pozitív trendek a nemzetközi kereskedelemben, beruházásokban és tőkepiaci folyamatokban. A jóban a rossz, hogy éppen ennek a függőségnek tudható be, hogy a magyar gazdaság nem elhanyagolható kockázatoknak van kitéve. Az elmúlt évben erősödött a fejlődési kilátásokkal kapcsolatos bizonytalanság. Az államháztartás növekvő eladósodása, a külső egyensúly fokozatos romlása és a költségvetés átláthatóságának hiányosságai a befektetői bizalom megrendüléséhez, az adósság finanszírozásának drágulásához vezethet. A fiskális politika szigorítsa, és ezzel együtt a közigazgatás ésközszolgáltatás racionalizálása, és a foglalkoztatást ösztönző gazdaságpolitika elkerülhetetlen. A vészharang kongatása egyelőre nem indokolt. Az ipar 2005-ben megismételte az előző évi 7% körüli termelésnövelést, a beruházási kedv – nem csak az útépítések hatására – felélénkült, különösen a gépberuházások tekintetében, és erősödő fejlesztési tevékenység jellemzi a szolgáltatási, kereskedelemi és logisztikai üzletágat. A magas,60 dollár körül ingadozó olajár, és az alapkamat emelésére irányuló külső nyomás erősödése ellenére az elemzők az infláció mérséklődését valószínűsítik. Jelenleg az egyik legfontosabb kérdés, hogy meddig

késlekedik, és a gazdaságot mennyire éri majd sokkszerűen a szükségszerű költségvetési korrekció.

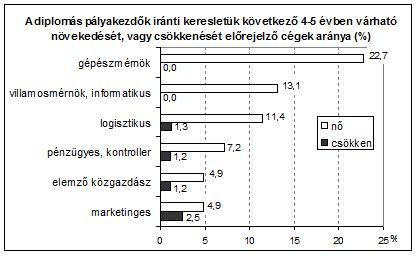

Kutatásunkban a diplomás pályakezdők iránti keresletet, ennek rövidtávon várható alakulásást és a pályakezdők készségeivel kapcsolatos vállalati véleményeket vizsgáljuk. A vélemények felméréséhez 2005. október és november között két kutatást végeztünk, egy kérdőíves felmérést 121 cég, és egy szakértői interjúsorozatot 30 cég, illetve szervezet vezetőjének vagy HR szakértőjének megkérdezésével.

Bővebben >>>

A Foglalkoztatáspolitikai és Munkaügyi Minisztérium és a GVI közös kutatása a vállalkozások várható munkaerő-keresletéről és rövidtávú üzleti kilátásairól

Bővebben >>>

A negyedik, október 24-29. között lefolytatott felmérésben - a konjunkturális helyzet mellett - a vállalatok intézményi- és szabályozási környezetről kialakított véleményét elemezzük. Arra keresünk választ, hogy az intézményi és szabályozás környezet egyes elemei mennyire hatnak kedvezőtlenül a kkv szektor cégeire, és az egyes hatások milyen típusú cégeknél jelentkeznek leginkább.

Bővebben >>>- 60. oldal

- 1. oldal

- 2. oldal

- 3. oldal

- 4. oldal

- 5. oldal

- 6. oldal

- 7. oldal

- 8. oldal

- 9. oldal

- 10. oldal

- 11. oldal

- 12. oldal

- 13. oldal

- 14. oldal

- 15. oldal

- 16. oldal

- 17. oldal

- 18. oldal

- 19. oldal

- 20. oldal

- 21. oldal

- 22. oldal

- 23. oldal

- 24. oldal

- 25. oldal

- 26. oldal

- 27. oldal

- 28. oldal

- 29. oldal

- 30. oldal

- 31. oldal

- 32. oldal

- 33. oldal

- 34. oldal

- 35. oldal

- 36. oldal

- 37. oldal

- 38. oldal

- 39. oldal

- 40. oldal

- 41. oldal

- 42. oldal

- 43. oldal

- 44. oldal

- 45. oldal

- 46. oldal

- 47. oldal

- 48. oldal

- 49. oldal

- 50. oldal

- 51. oldal

- 52. oldal

- 53. oldal

- 54. oldal

- 55. oldal

- 56. oldal

- 57. oldal

- 58. oldal

- 59. oldal

- 60. oldal

- 61. oldal

- 62. oldal

- 63. oldal

- 64. oldal

- 65. oldal

- 66. oldal

- 67. oldal

- 68. oldal

- 69. oldal

- 70. oldal