- Kutatási területek

- További kutatások

- Kutatás éve

- Kapcsolódó dokumentumok

- 28. oldal

- 1. oldal

- 2. oldal

- 3. oldal

- 4. oldal

- 5. oldal

- 6. oldal

- 7. oldal

- 8. oldal

- 9. oldal

- 10. oldal

- 11. oldal

- 12. oldal

- 13. oldal

- 14. oldal

- 15. oldal

- 16. oldal

- 17. oldal

- 18. oldal

- 19. oldal

- 20. oldal

- 21. oldal

- 22. oldal

- 23. oldal

- 24. oldal

- 25. oldal

- 26. oldal

- 27. oldal

- 28. oldal

- 29. oldal

- 30. oldal

- 31. oldal

- 32. oldal

- 33. oldal

- 34. oldal

- 35. oldal

- 36. oldal

- 37. oldal

- 38. oldal

- 39. oldal

- 40. oldal

- 41. oldal

- 42. oldal

- 43. oldal

- 44. oldal

- 45. oldal

- 46. oldal

- 47. oldal

- 48. oldal

- 49. oldal

- 50. oldal

- 51. oldal

- 52. oldal

- 53. oldal

- 54. oldal

- 55. oldal

- 56. oldal

- 57. oldal

- 58. oldal

- 59. oldal

- 60. oldal

- 61. oldal

- 62. oldal

- 63. oldal

- 64. oldal

- 65. oldal

- 66. oldal

- 67. oldal

- 68. oldal

- 69. oldal

- 70. oldal

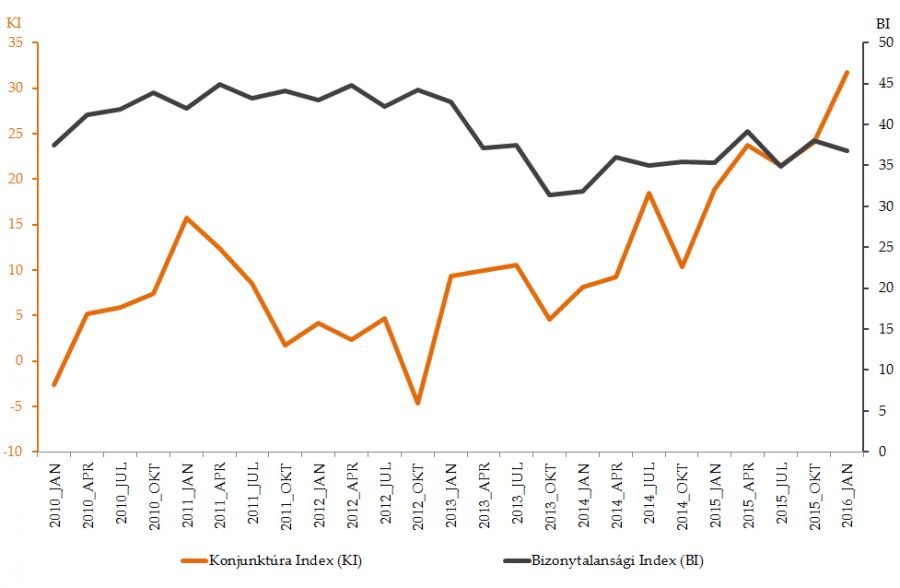

A GVI 2016. januári vállalati konjunktúra vizsgálatának tanúsága szerint Magyarországon az üzleti bizalom szintje az előző negyedévben tapasztalthoz képest jelentősen javult: az ezt jelző mutató értéke az októberi 24 pontról 32 pontra emelkedett, ami a legmagasabb érték a felmérés kezdete óta. Az előző év ugyanezen időszakában a mutató értéke mindössze 19 pont volt. A Bizonytalansági Mutató értéke 37 pontos szinten áll, amely érték alacsonyabb az előző negyedévben mértnél (2015 októberében 38 ponton állt). A Bizonytalansági Mutató értéke arra utal, hogy az aktuális tendencia nem egységesen érinti az üzleti szférát, továbbra is csak a gazdaság egy részét érinti.

Bővebben >>>

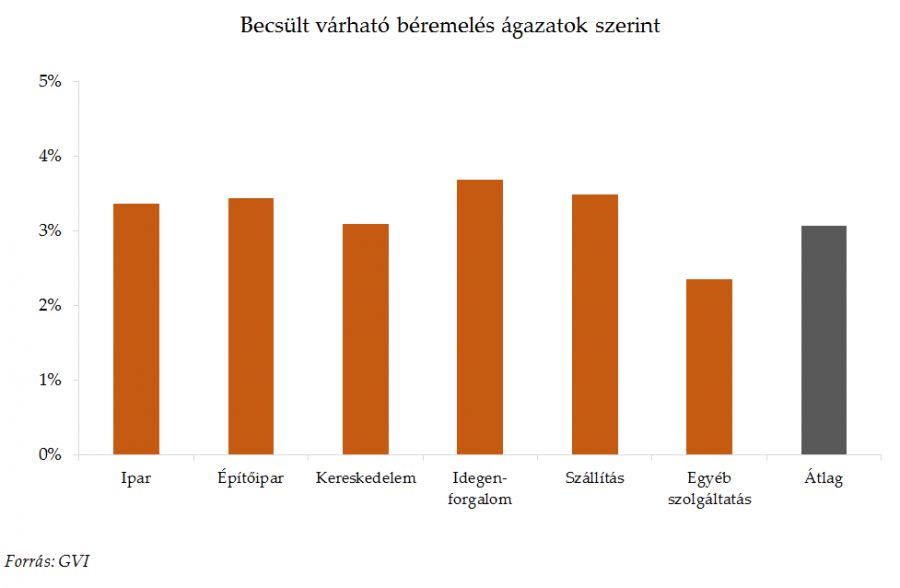

A Gazdaság- és Vállalkozáskutató Intézet (MKIK GVI) a legutóbbi vállalati konjunktúra vizsgálata során a 2016. évi várható bérváltozásokat is vizsgálta. Becslésünk szerint a versenyszférában a cégvezetők átlagosan 3,0-3,2 százalékkal tervezik növelni 2016-ban a bruttó béreket. Ez azt jelenti, hogy a tavalyi szintet elérő, illetve ezt némileg meghaladó átlagos bérnövekedés várható 2016-ban.

Bővebben >>>

A GVI 2015 őszén végzett adatfelvételt rövidtávú munkaerő-piaci kutatásához, amelynek keretein belül a közfoglalkoztatottakkal kapcsolatos kérdéseket is feltettünk a megkeresett cégeknek. A vállalatok nagy része nem került kapcsolatba közmunkásokkal, illetve a közmunkaprogramokkal. Amelyek igen, azok többségében negatívan értékelik az üzleti helyzetükre gyakorolt hatást. Sokkal többen állítják, hogy alkalmaznának volt közfoglalkoztatottat, mint ahányan valóban megtették ezt 2015-ben, ami a munkaerőpiac nem megfelelő működését is jelezheti.

Bővebben >>>

2015 szeptember-október során került sor a Nemzetgazdasági Minisztérium és az MKIK Gazdaság és Vállalkozáskutató Nonprofit kft. „Rövidtávú munkaerő-piaci prognózis” kutatásának 2015. évi adatfelvételére, amelynek során a megyei kormányhivatalok és az MKIK GVI munkatársai 7112 cég vezetőjét kérdezték meg a munkaerő iránti jelenlegi és várható keresletükről. Az eredmények reprezentatívnak tekinthetőek a vállalatok földrajzi elhelyezkedése és gazdasági águk együttes eloszlása és ezen belül létszámuk szerint. Az alábbiakban a kutatás eredményeit bemutató tanulmány tölthető le.

Bővebben >>>A GVI rövid elemzése a gyermekszegénység mérésével foglalkozó nemzetközi szakirodalom által leírt fontosabb megközelítéseket foglalja össze röviden. Az elemzés kitér arra is, hogy miért szükséges a gyermekszegénységet önálló témakörként kezelni, majd a téma öt megközelítését mutatja be.

Bővebben >>>Az MKIK GVI által kialakított Járási Fejlettségi Mutató (JFM) legfrissebb értékei alapján adunk képet 174 magyar járás fejlettségi különbségeiről és arról, hogy milyen változások következtek be ebben az utóbbi két év során.

A legfejlettebb járások a Budapesti kerületeken és a főváros agglomerációján kívül szinte kizárólag Nyugat-és Közép-Dunántúliak (a győri, mosonmagyaróvári, tatai veszprémi járás) ezeken kívül, csak az egri és a szegedi járás kerül be a legfejlettebb 20 magyarországi járás közé. A legfejletlenebb járások között többnyire észak-magyarországi és észak-alföldi járásokat találhatók.

2012 és 2014 között inkább a fejlettségi különbségek növekedéséről beszélhetünk. A legfejletlenebb 20 járás közül jelentős felzárkózás csak három járás esetében figyelhető meg.

2015 őszén került sor a Nemzetgazdasági Minisztérium és az MKIK GVI Rövidtávú munkaerő-piaci prognózis című kutatásának legutóbbi adatfelvételére, amelynek során 7112 cég vezetőjét kérdezték meg a munkaerő iránti jelenlegi és várható keresletükről. A következő rövid összefoglalóban megmutatjuk a toborzási nehézséget tapasztaló vállalatok arányának változását és az egyes munkaerő-típusok toborzási nehézségeinek alakulását. Végül kitérünk arra is, hogy a toborzási nehézséggel való szembesülés hogyan változik az egyes vállalati csoportokban.

Bővebben >>>

A GVI angol nyelvű tanulmánya a fiatal magyar bölcsészdiplomások elhelyezkedési (i) és kereseti (ii) helyzetét vizsgálja, összehasonlítva más diplomásokkal a magyar Diplomás Pályakövetési Rendszer 2013-as adatait felhasználva. Az adatbázis számos megbízhatósági és érvényességi nehézséggel küzd, amit igyekeztünk korrigálni. A kapott eredmények alapján további vizsgálatok szükségesek. Férfiak esetében azt találtuk, hogy - más tényezők hatásától tisztított foglalkoztatottságot figyelembe véve - nincs statisztikailag szignifikáns különbség a bölcsészek és nem bölcsészek elhelyezkedési esélyei között, míg a kereset esetén a diplomát igénylő állásokat figyelembe véve a különbség csak a mérnöki, informatikai és közgazdász vagy üzleti diplomák esetében van jelen. Nők esetében a foglalkoztatottsági különbségek eredményei jelentősen függnek a diplomát igénylő munkahely definíciójától, így az eredmények nem egyértelműek. Keresetek tekintetében azt találtuk, hogy szintén csak a mérnöki, informatikai és közgazdász vagy üzleti diplomákkal szemben vannak hátrányban a bölcsészek. Az eredményeink azt sugallják, hogy Magyarországon e három utóbbi diploma fiatal végzettjei rendelkeznek a többi szaknál előnyösebb munkaerő-piaci helyzettel, azonban a bölcsészek helyzete nem különbözik jelentősen a többi szakterületétől.

Bővebben >>>

A vállalati konjunktúra 2015. évi októberi felmérésben összesen 3.187 magyarországi vállalat vett részt. A megkérdezett cégek legnagyobb része (69,9 %) 10 fő alatti mikrovállakozás. A kisvállalkozások aránya 17,7 % a közép- illetve nagyvállalatoké pedig összességében 12,4 %.

A konjunktúra felvételében felmértük a vállalkozások internet használati szokásait is. A teljes mintán elvégzett vizsgálat alapján megállapítható, hogy a vállalkozások az internetet leginkább ügyintézésre (94,6 %), ügyfelekkel való emailezésre (91,5 %) továbbá piaci folyamatokról, és jogszabályokról való tájékozódásra (89%) használják.

Bővebben >>>

A 2015. októberi adatfelvétel tanúsága szerint a hazai KKV szektorban az üzleti bizalom szintje az előző negyedévben tapasztalthoz képest javult, a júliusi 16 pontról 20 pontra emelkedett a KKV Körkép Konjunktúramutatója. Ez az érték jelentősen meghaladja az előző év ugyanezen időszakában mért értéket (9 pont). A Bizonytalansági Mutató értéke 38 pontos szinten áll, amely érték magasabb az előző negyedévben mértnél (2015 júliusában 35 ponton állt), és megegyezik az ezt megelőző negyedév értékével. A Bizonytalansági Mutató értéke arra utal, hogy az aktuális tendencia nem egységesen érinti a KKV-kat, továbbra is csak a kis- és középvállalkozások egy részét érinti, a többiek még nem érzékelik.

Bővebben >>>- 28. oldal

- 1. oldal

- 2. oldal

- 3. oldal

- 4. oldal

- 5. oldal

- 6. oldal

- 7. oldal

- 8. oldal

- 9. oldal

- 10. oldal

- 11. oldal

- 12. oldal

- 13. oldal

- 14. oldal

- 15. oldal

- 16. oldal

- 17. oldal

- 18. oldal

- 19. oldal

- 20. oldal

- 21. oldal

- 22. oldal

- 23. oldal

- 24. oldal

- 25. oldal

- 26. oldal

- 27. oldal

- 28. oldal

- 29. oldal

- 30. oldal

- 31. oldal

- 32. oldal

- 33. oldal

- 34. oldal

- 35. oldal

- 36. oldal

- 37. oldal

- 38. oldal

- 39. oldal

- 40. oldal

- 41. oldal

- 42. oldal

- 43. oldal

- 44. oldal

- 45. oldal

- 46. oldal

- 47. oldal

- 48. oldal

- 49. oldal

- 50. oldal

- 51. oldal

- 52. oldal

- 53. oldal

- 54. oldal

- 55. oldal

- 56. oldal

- 57. oldal

- 58. oldal

- 59. oldal

- 60. oldal

- 61. oldal

- 62. oldal

- 63. oldal

- 64. oldal

- 65. oldal

- 66. oldal

- 67. oldal

- 68. oldal

- 69. oldal

- 70. oldal