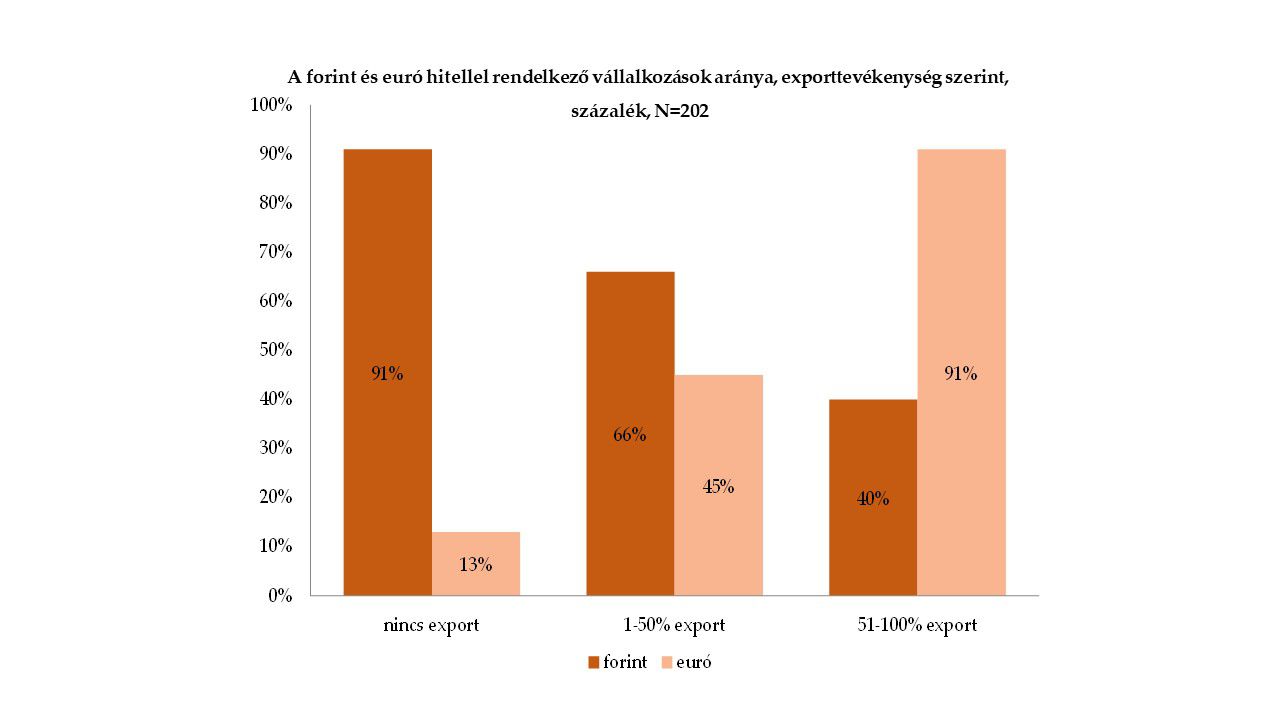

Elemzésünkben a hazai vállalkozások hitelfelvétellel kapcsolatos tevékenységét és tapasztalatait vizsgáljuk a GVI negyedéves konjunktúrafelvételeiből származó adatok alapján.

Az elemzés első felében a legutolsó negyedéves konjunktúrakutatás (2020. január) adatait ismertetjük, második felében pedig az elmúlt évtizedet jellemző hitelfelvételi trendeket mutatjuk be idősoros adatok segítségével. 2011 októbere óta ugyanis 16 alkalommal kérdeztünk rá a vállalkozások hitelfelvételi kritériumokkal kapcsolatos tapasztalataira, valamint 18 alkalommal arra, milyen hiteleket vettek fel a cégek. Ezen adatfelvételek során összesen 7129 hazai vállalkozást kérdeztünk meg a témában.

Bővebben >>>

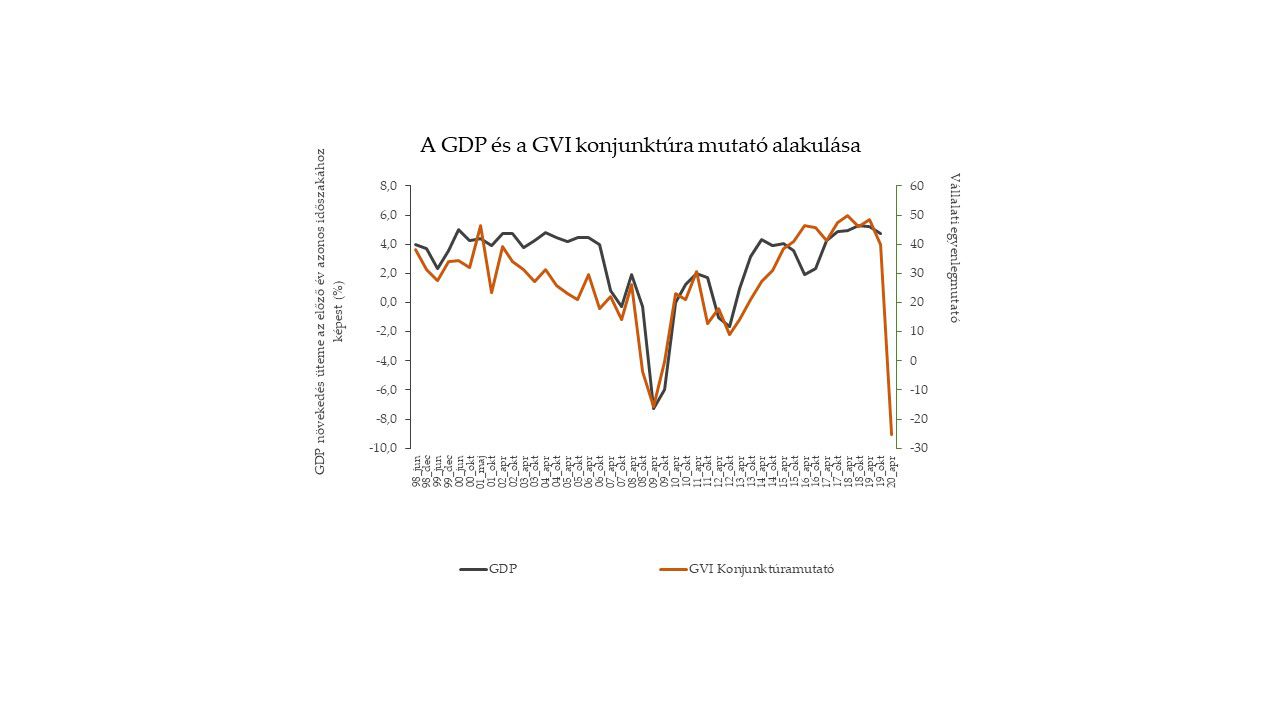

A GVI tavaszi vállalati konjunktúravizsgálata 2891 vállalkozás vezetőjének válaszain alapul. Az adatfelvétel április 1. és 30. között zajlott, a koronavírus-járvány miatt bevezetett kijárási korlátozások időszakában. Eredményeinket tehát nagy mértékben befolyásolták a járványra és az ezzel összefüggő gazdasági leállásra vonatkozó első benyomások, tapasztalatok. A GVI konjunktúravizsgálatának célja a vállalatvezetők aktuális, rövid távú üzleti várakozásainak feltérképezése, amely a vállalkozók számára az adatfelvétel idején rendelkezésre álló információkra, szubjektív helyzetértékelésükre támaszkodik.

Az eredmények szerint a Konjunktúramutató értéke 2020 áprilisában -25 ponton áll. Ez az érték a felmérés 1998-as kezdete óta a legalacsonyabb. A 2019 októberi értékhez viszonyított 65 pontos visszaesés a legnagyobb mértékű csökkenés két adatfelvételi időpont között a vizsgálat történetében.

A bizonytalansági mutató értéke tizennégy ponttal emelkedett októberhez képest, jelenleg 60 ponton áll, ami a legmagasabb érték a felmérés története során. Ez arra utal, hogy a magyar vállalkozások helyzetértékelése az adatfelvétel kezdete óta jelenleg a legkevésbé egyöntetű, azaz a járványhelyzetből adódó kiszámíthatatlanság a vállalatvezetői véleményekben is markánsan tükröződik.

Bővebben >>>

A Magyar Kereskedelmi és Iparkamara (MKIK) annak érdekében, hogy minél pontosabb képet kaphasson a koronavírus-fertőzés gazdasági hatásairól, kérdőíves felmérést végez a hazai vállalkozások körében. Az alábbi gyorselemzés a felmérés második , március 19-én indított hullámának 2020. március 31-ig beérkezett válaszain alapul. Az online, önkitöltős kérdőívet 5268 vállalkozás töltötte ki, az elemzés ezen cégek percepcióit, első reakcióit ismerteti a koronavírus járvány vállalati kezelése kapcsán.

Bővebben >>>

A Magyar Kereskedelmi és Iparkamara (MKIK) annak érdekében, hogy minél pontosabb képet kaphasson a koronavírus-fertőzés gazdasági hatásairól, kérdőíves felmérést végez a hazai vállalkozások körében. Az alábbi gyorselemzés a felmérés második, március 19-én indított hullámának 2020. március 24-ig beérkezett válaszain alapul. Az online, önkitöltős kérdőívet az elemzés időpontjáig 3121 vállalkozás töltötte ki, az elemzés ezen cégek percepcióit, első reakcióit ismerteti a koronavírus járvány vállalati kezelése kapcsán.

Bővebben >>>

A Magyar Kereskedelmi és Iparkamara (MKIK) annak érdekében, hogy minél pontosabb képet kaphasson a koronavírus-fertőzés gazdasági hatásairól, kérdőíves felmérést végez a hazai vállalkozások körében. Az alábbi gyorselemzés a témában készült online, önkitöltős kérdőívet 2020. március 13-ig kitöltő 16 430 vállalkozás válaszain alapul. Az elemzés a válaszadó cégek percepcióit, első reakcióit ismerteti.

Bővebben >>>

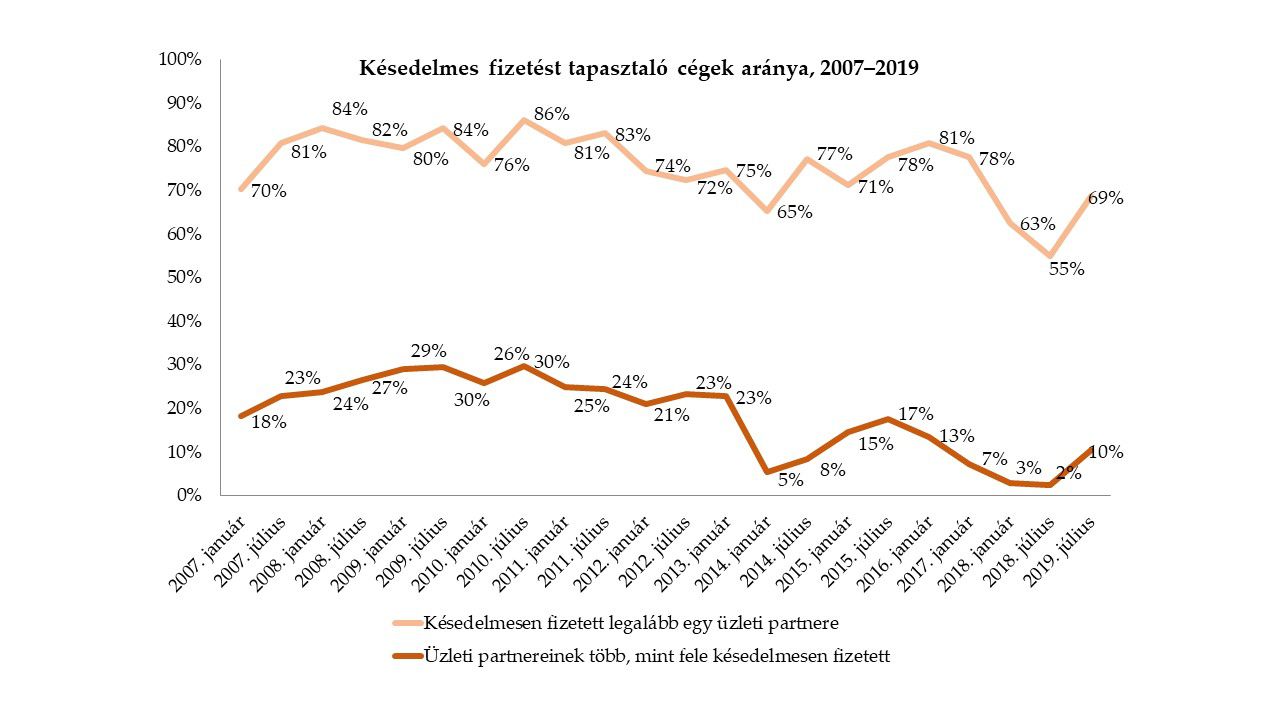

Elemzésünkben a hazai vállalkozások késedelmes fizetéssel és lánctartozással kapcsolatos tapasztalatait vizsgáltuk. Az eredmények a GVI 2019. júliusi negyedéves konjunktúrafelvételének adatain alapulnak, melynek során 404 hazai vállalkozást kérdeztünk meg a témában. Az eredmények alapján a vállalkozások 69 százalékának legalább egy üzleti partnere késedelmesen fizetett 2019. első félévében, a válaszadók 34 százaléka pedig maga is tartozott beszállítóinak legalább egyszer a vizsgált időszakban. A késedelmes fizetés problémája legnagyobb arányban a 20-49, 50-99 és a több mint 250 főt foglalkoztató vállalatok körében, illetve az építőiparban és az egyéb gazdasági szolgáltatási szektorban jelenik meg. Összességében elmondható, hogy a 2018. júliusi kedvező időszak után a késve fizető partnerek aránya újabb növekedést mutat a megkérdezett vállalkozások körében.

Bővebben >>>

2019 szeptember-október során került sor a Pénzügyminisztérium és az MKIK Gazdaság és Vállalkozáskutató Intézet (MKIK GVI) „Rövidtávú munkaerőpiaci prognózis” kutatásának 2019. évi adatfelvételére, amelynek során a megyei kormányhivatalok és az MKIK GVI munkatársai 6856 cég vezetőjét kérdezték meg a munkaerő iránti jelenlegi és várható keresletükről.

Bővebben >>>

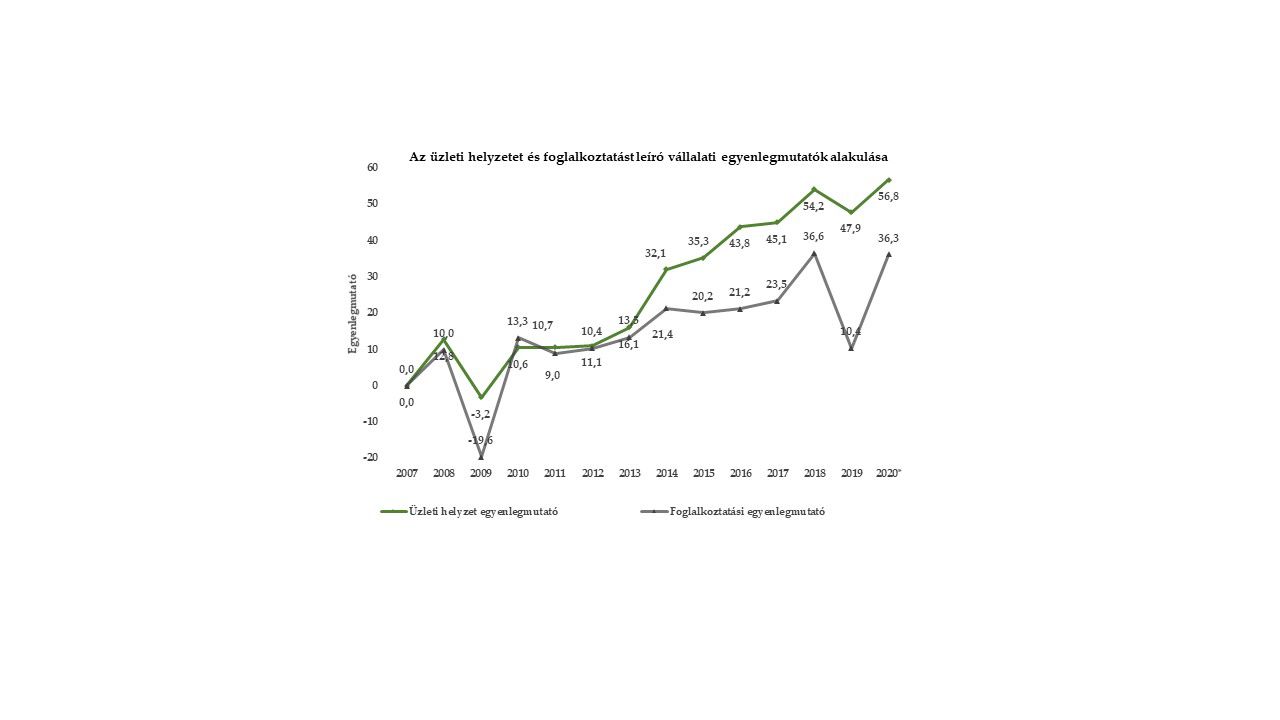

Negyedéves vállalati konjunktúrafelmérésünkben 400 cégvezető véleményét kérdezzük a cégük üzleti helyzetéről és kilátásairól. A 2019. októberi adatfelvétel eredményei szerint Magyarországon az üzleti bizalom szintje tovább csökkent 2019 júliusához képest: a Negyedéves Konjunktúramutató 33-ról 26 pontra esett vissza.

A Negyedéves Bizonytalansági Mutató értéke 37 pontos szinten áll, amely 1 ponttal alacsonyabb az előző negyedévben tapasztalt értékhez képest. Ez arra utal, hogy a hazai vállalkozások helyzetértékelése minimálisan egyöntetűbbé vált a júliusi felméréshez képest .

Bővebben >>>

Az automatizáció és a digitalizáció terjedését napjainkban a munkaerőpiaci változások egyik legfontosabb jelenségeként tartják számon. A lehetséges hatásokat vizsgáló szakirodalom abból az előfeltevésből indul ki, hogy bizonyos jelenleg létező munkafeladatok esetében a technikai fejlődésnek köszönhetően kiváltható lesz az élőmunka, így ezeken a területeken a munkaerő-kereslet csökkenni fog. Más területeken – különösen az új technológiák tervezése és működtetése területén – a munkaerő-kereslet növekedése várható. Becslések szerint az automatizáció terjedésének üteme Közép-Kelet-Európában a közeljövőben az európai átlagot meghaladó lesz, így a munkaerőpiaci hatások feltételezhetően régiónkban is jelentkezni fognak. Kutatásunkban a Magyarországon nyilvántartott foglalkozások automatizálhatóságát vizsgáljuk és vetjük össze a foglalkoztatottságra vonatkozó adatokkal.

Bővebben >>>

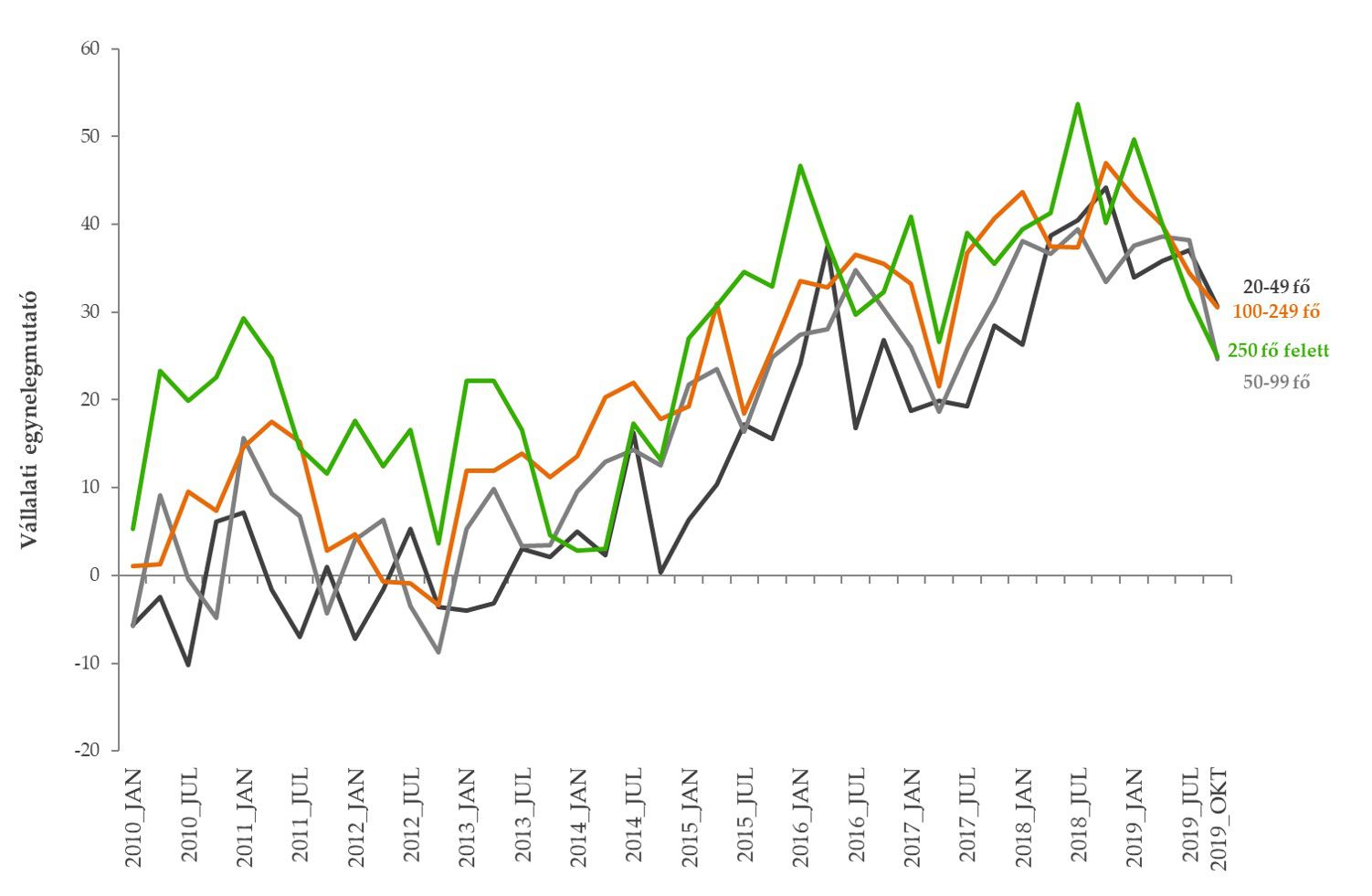

Az MKIK GVI legfrissebb vállalati konjunktúravizsgálata 2268 vállalkozás vezetőjének válaszain alapul. Az eredmények szerint a Konjunktúramutató értéke 2019 októberében 46 pontra esett vissza az áprilisi 58 pontról. Ez az érték 2015 októbere óta a legalacsonyabb.

Bővebben >>>