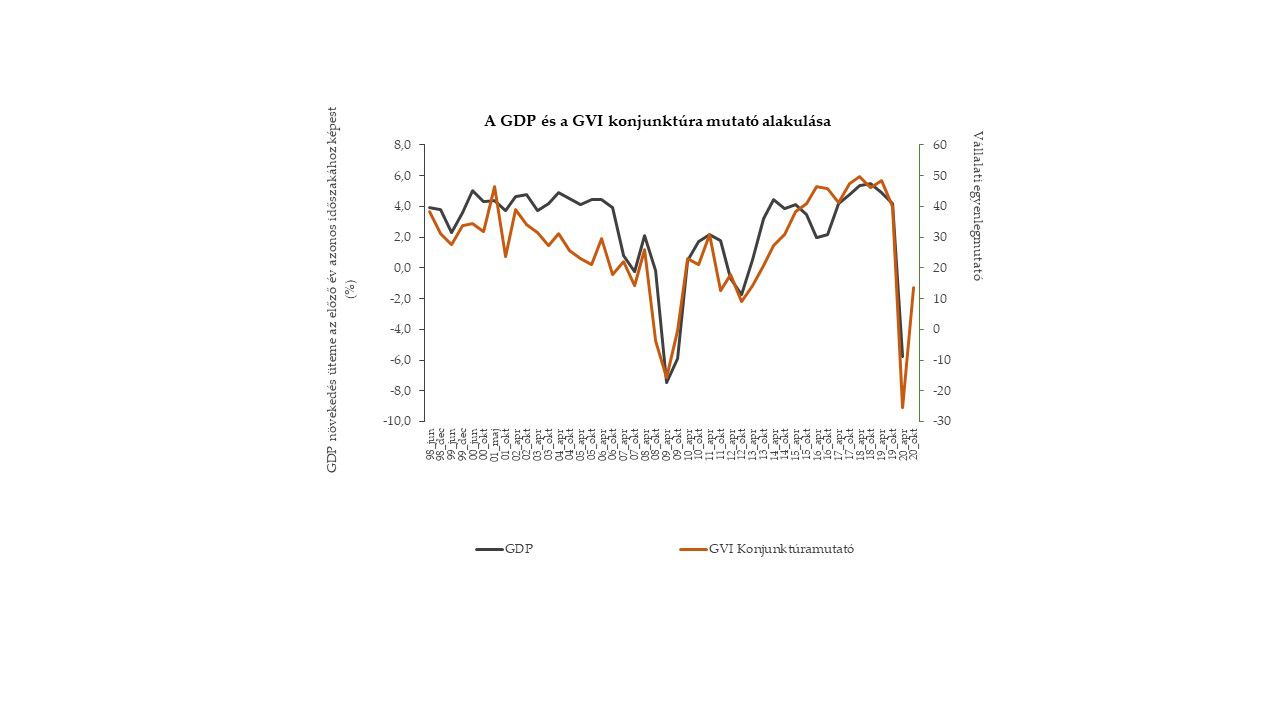

Elemzésünkben a vállalkozások pénzügyi helyzetét vizsgáljuk az árbevétellel kapcsolatos várakozások, a pénzügyi tartalékok, a vállalkozások közötti lánctartozás, a külső finanszírozási források igénybevétele és a hitelhez jutás feltételei szempontjából. Az adatok a GVI féléves konjunktúrafelvételéből származnak: összesen 3142 hazai vállalkozást kérdeztünk meg a témában. Az adatfelvétel 2020. október 1. és 31. között zajlott, a koronavírus-járvány második hulláma miatt bevezetett kijárási és egyéb korlátozásokat megelőzően. Eredményeinket tehát nagy mértékben befolyásolta a járvány első hullámának csillapodása és a GVI konjunktúramutatójában is megjelenő optimistább várakozás.

Bővebben >>>

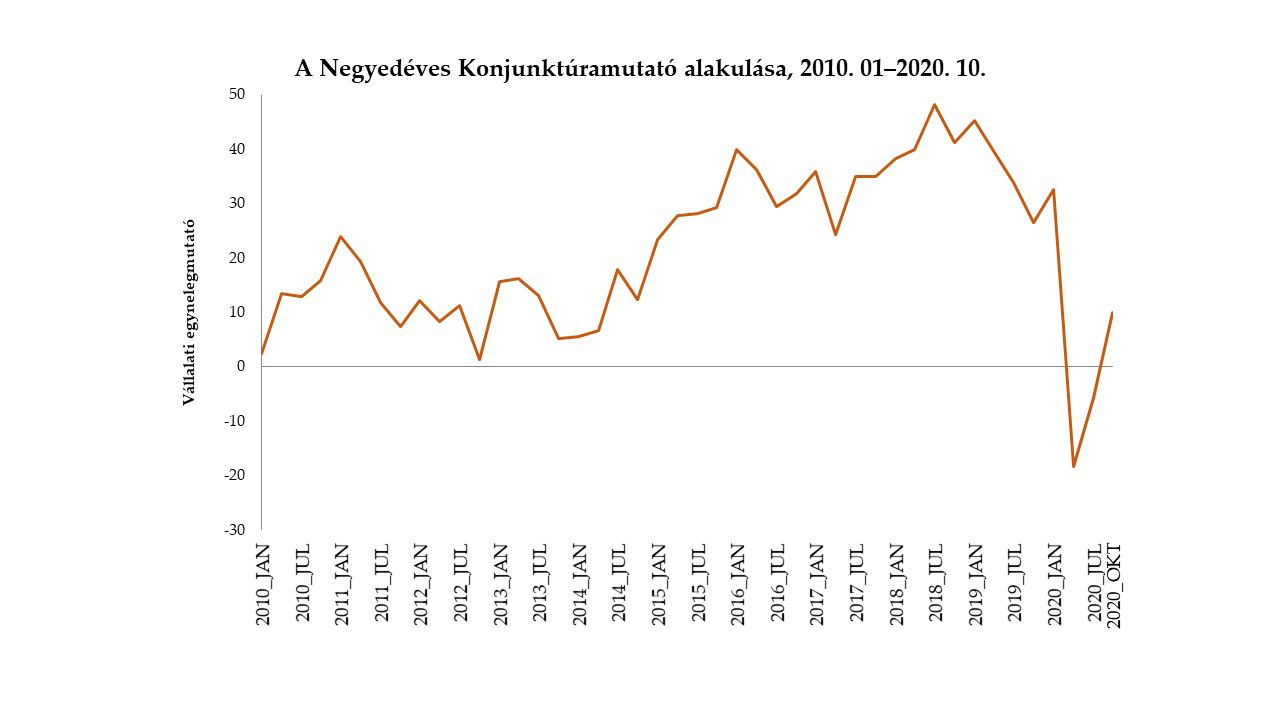

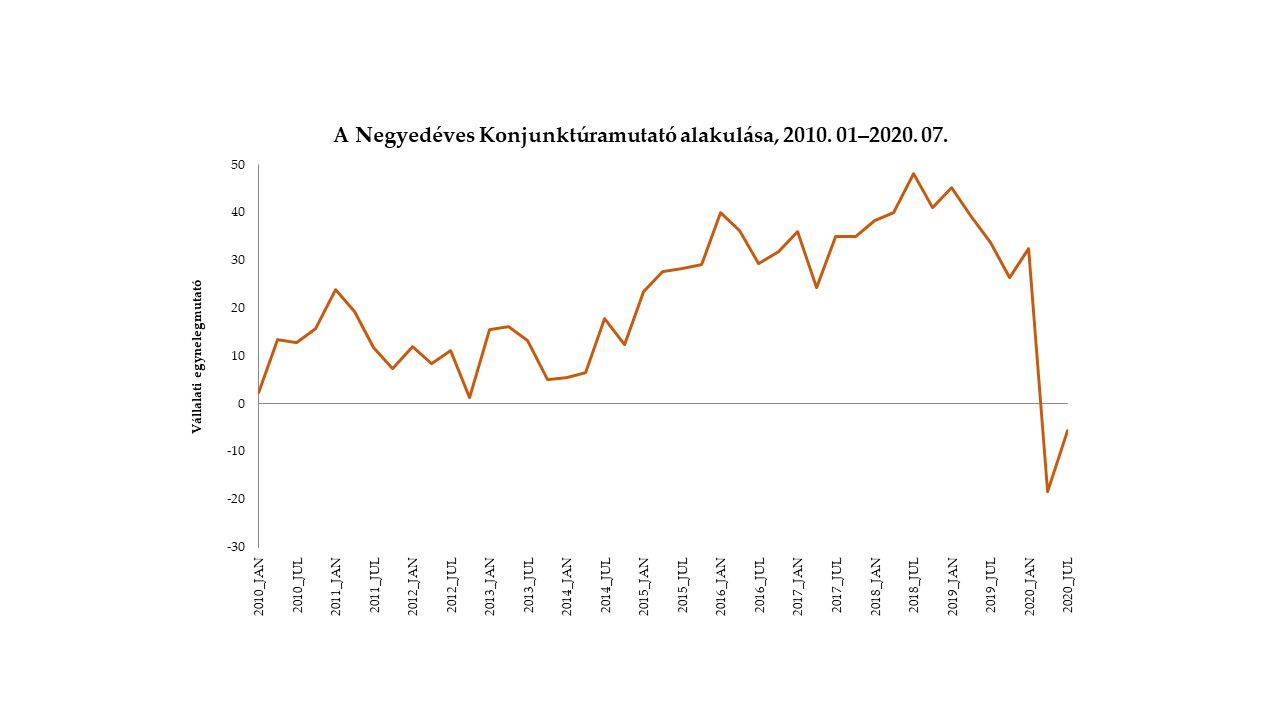

Az MKIK Gazdaság- és Vállalkozáskutató Intézet (GVI) negyedéves vállalati konjunktúrafelmérésében 300 cégvezető véleményét kérdeztük cégük üzleti helyzetéről és kilátásairól. A 2020. októberi adatfelvétel eredményei szerint Magyarországon az üzleti bizalom szintje a tavaszi mélyponthoz és a nyári javuláshoz viszonyítva tovább emelkedett, 2020 júliusához képest a Negyedéves Konjunktúramutató -6-ról +10 pontra nőtt. A 2010-ben megkezdett felmérés történetében kizárólag az előző két negyedévben fordult elő, hogy negatív tartományba került a mutató, 2020 októberében azonban ismét pozitív tartományba esett.

Bővebben >>>

A GVI 2020. októberi vállalati konjunktúravizsgálata 3142 vállalkozás vezetőjének válaszain alapul. Az adatfelvétel október 1. és 31. között zajlott, a koronavírus-járvány második hulláma következtében bevezetett jelentősebb novemberi korlátozások kihirdetése előtti időszakban. Az eredmények szerint a Konjunktúramutató értéke 2020 októberében +14 ponton áll. A felmérés 1998-as kezdete óta a legalacsonyabb értéket jelentő 2020. áprilisi -25 pontról tehát jelentős, 39 pontos pozitív elmozdulás történt, ugyanakkor a jelenleginél alacsonyabb értéket 2020 áprilisát megelőzően utoljára 2012 októberében tapasztalhattunk (+9 pont).

Bővebben >>>

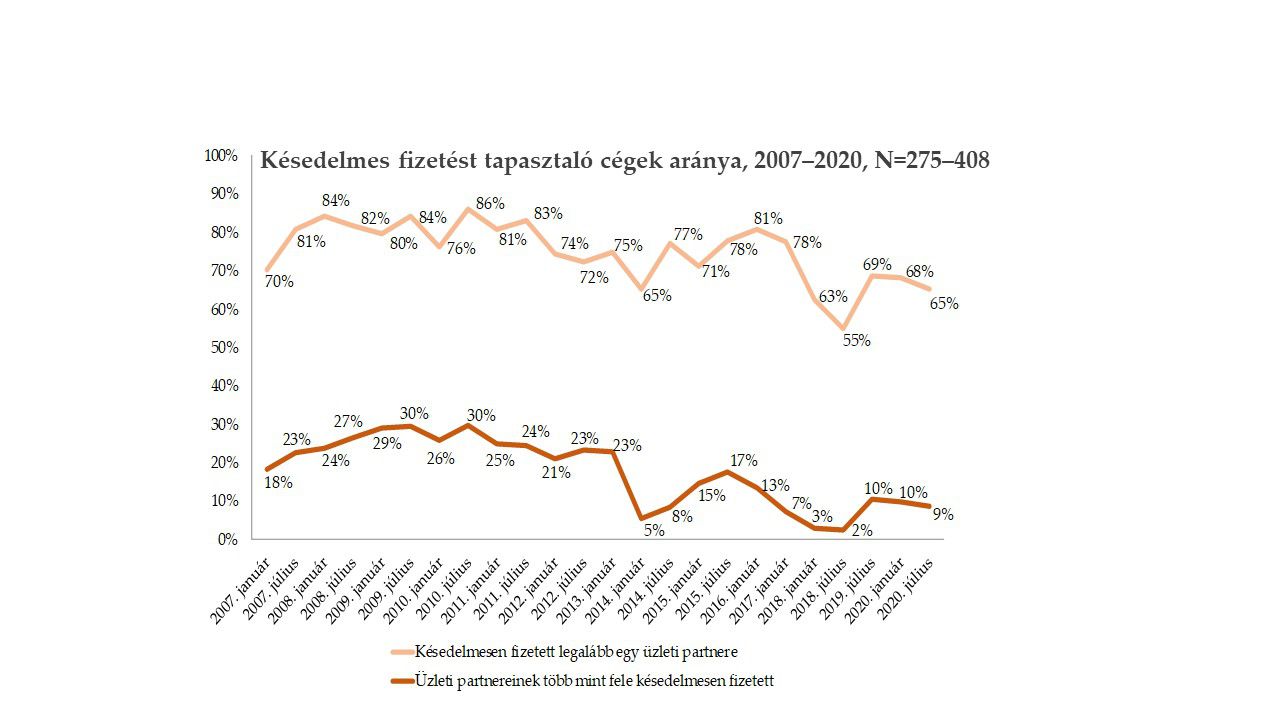

Elemzésünkben a hazai vállalkozások késedelmes fizetéssel és lánctartozással kapcsolatos tapasztalatait vizsgáljuk. Az eredmények a GVI 2020. júliusi negyedéves konjunktúrafelvételének adatain alapulnak, melynek során 407 hazai vállalkozást kérdeztünk meg a témában.

Bővebben >>>

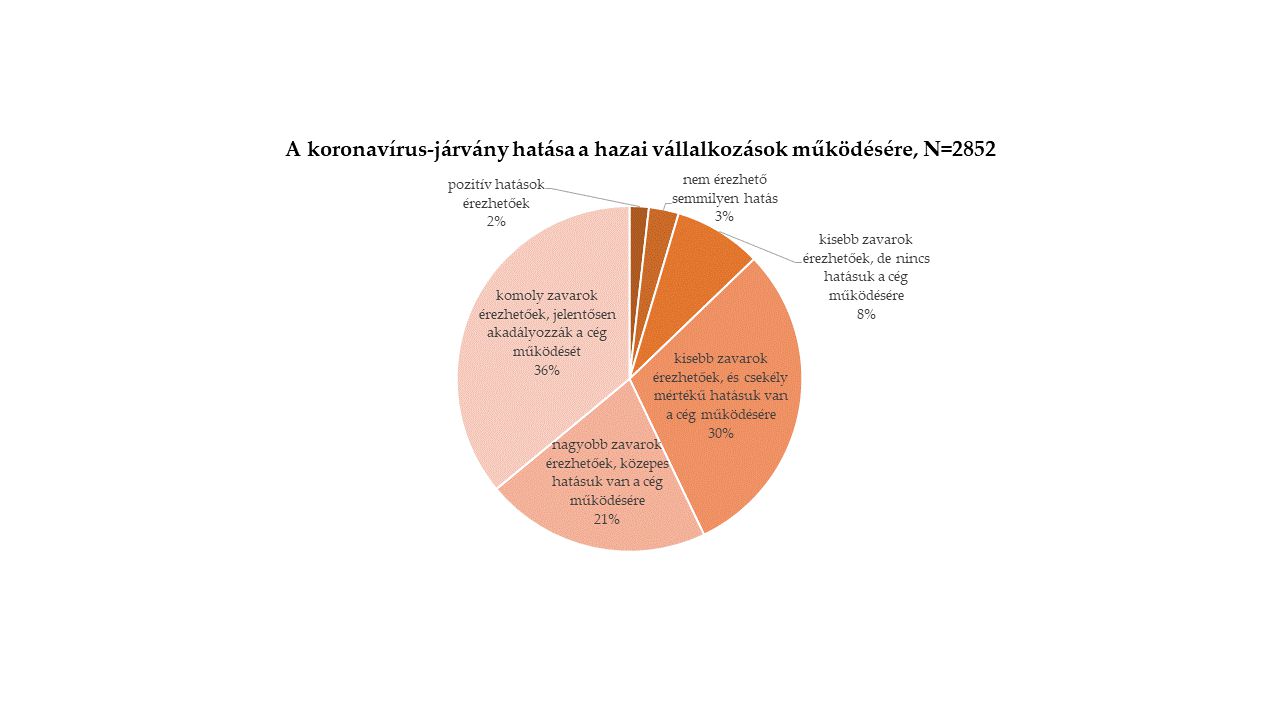

Elemzésünkben a koronavírus-járvány gazdasági hatásait vizsgáljuk a hazai vállalkozások kapacitáskihasználtsága, pénzügyi tartalékai és foglalkoztatotti létszámváltozásai, valamint a bérek és az értékesítési árak változásai szempontjából. Az elemzésben szereplő adatok a bel- és külföldi értékesítési árak esetében a GVI előző harmincegy féléves konjunktúrafelvételeiből (2005–2020), az elemzés többi fejezete során pedig a GVI 2020. áprilisi féléves konjunktúrafelvételéből származnak: összesen 2891 hazai vállalkozást kérdeztünk meg a témában.

Bővebben >>>

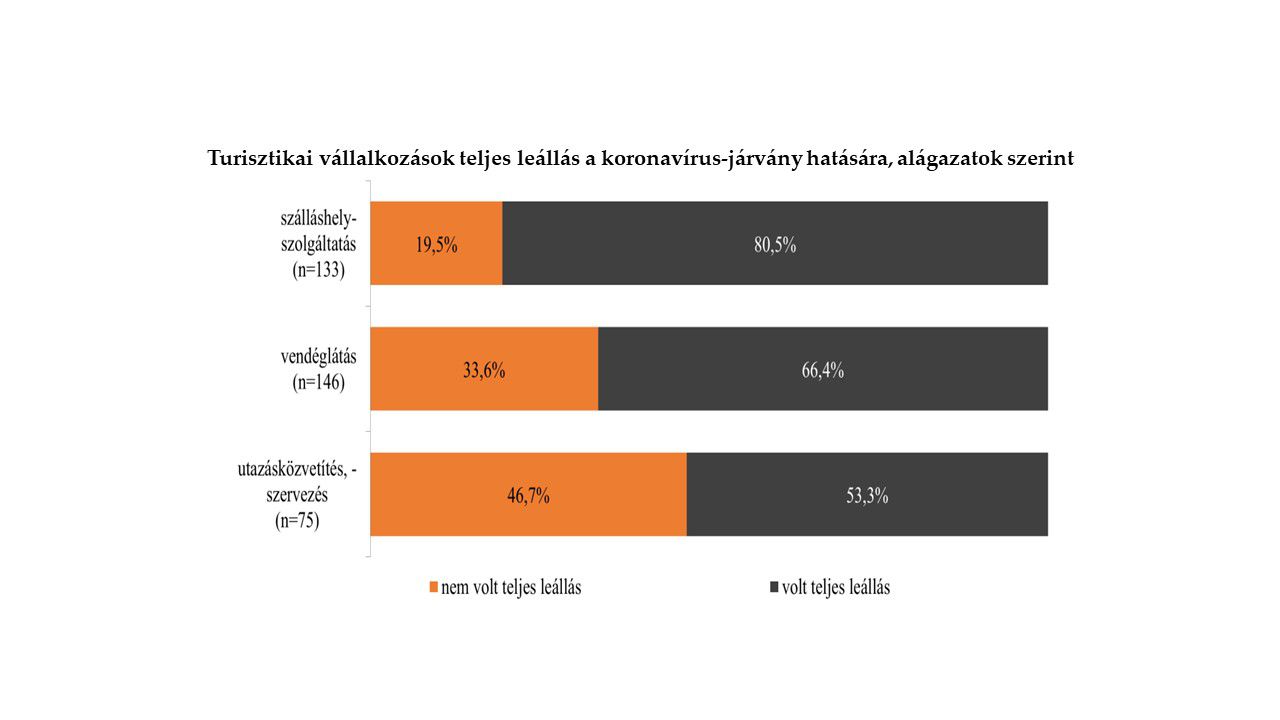

Elemzésünkben a turizmusban tevékenykedő cégek között végzett online kérdőíves felmérésünk eredményeit ismertetjük. A kérdőívünkre 2020. júliusában 309 turizmusban tevékenykedő vállalkozás válaszolt. A válaszadó cégek 43 százaléka foglalkozik szálláshely-szolgáltatással, 47 százaléka vendéglátással, 24 százaléka pedig utazásközvetítéssel és -szervezéssel.

Bővebben >>>

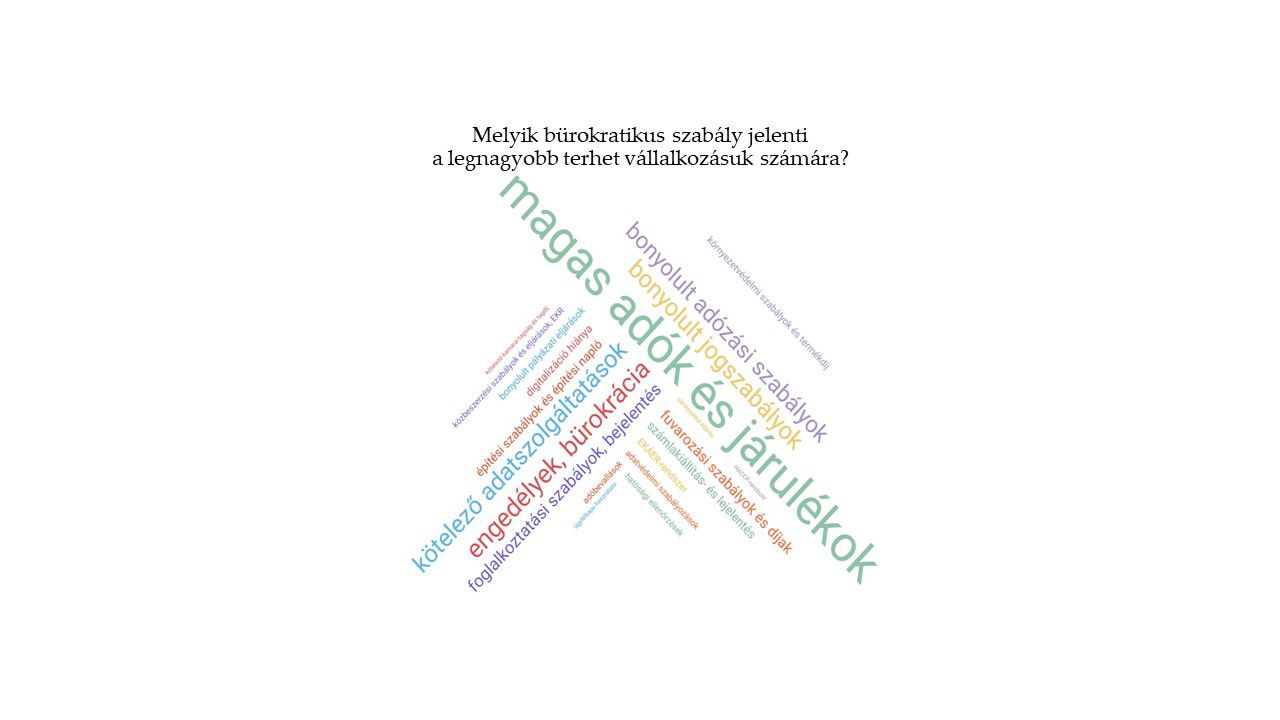

Elemzésünk célja a hazai kis- és középvállalkozások adminisztratív terheinek vizsgálata. A vállalkozások adminisztratív feladatokkal kapcsolatos benyomásait, illetve ezek becsült költségét részletesen összevetjük az egyes konkrét feladattípusokhoz tartozó munkaerő-, munkaidő-, illetve az ezek alapján meghatározott bérköltség jellegű ráfordításokkal.

A kutatás az MKIK és az Információs és Technológiai Minisztérium együttműködése keretében zajlott.

Bővebben >>>

A 2020. júliusi negyedéves vállalati konjunktúrafelmérésünkben 407 cégvezető véleményét kérdeztük cégük üzleti helyzetéről és kilátásairól. Az adatfelvétel eredményei szerint Magyarországon az üzleti bizalom szintje a tavaszi mélyponthoz viszonyítva javult, 2020 áprilisához képest a Negyedéves Konjunktúramutató -18-ról -6 pontra emelkedett. A 2010-ben megkezdett felmérés történetében az előző negyedévben fordult elő először, hogy negatív tartományba került a mutató, ami az emelkedés ellenére továbbra is fennáll.

Az áprilisi eredményeket nagy mértékben befolyásolták a járványra és az ezzel összefüggő gazdasági leállásra vonatkozó első benyomások, tapasztalatok, a júliusi adatok pedig már a kijárási korlátozások feloldását követő újraindulással kapcsolatos tapasztalatokat is mutatják. A GVI konjunktúravizsgálatának célja a vállalatvezetők aktuális, rövid távú üzleti várakozásainak feltérképezése, amely a vállalkozók számára az adatfelvétel idején rendelkezésre álló információkra, szubjektív helyzetértékelésükre támaszkodik.

Bővebben >>>

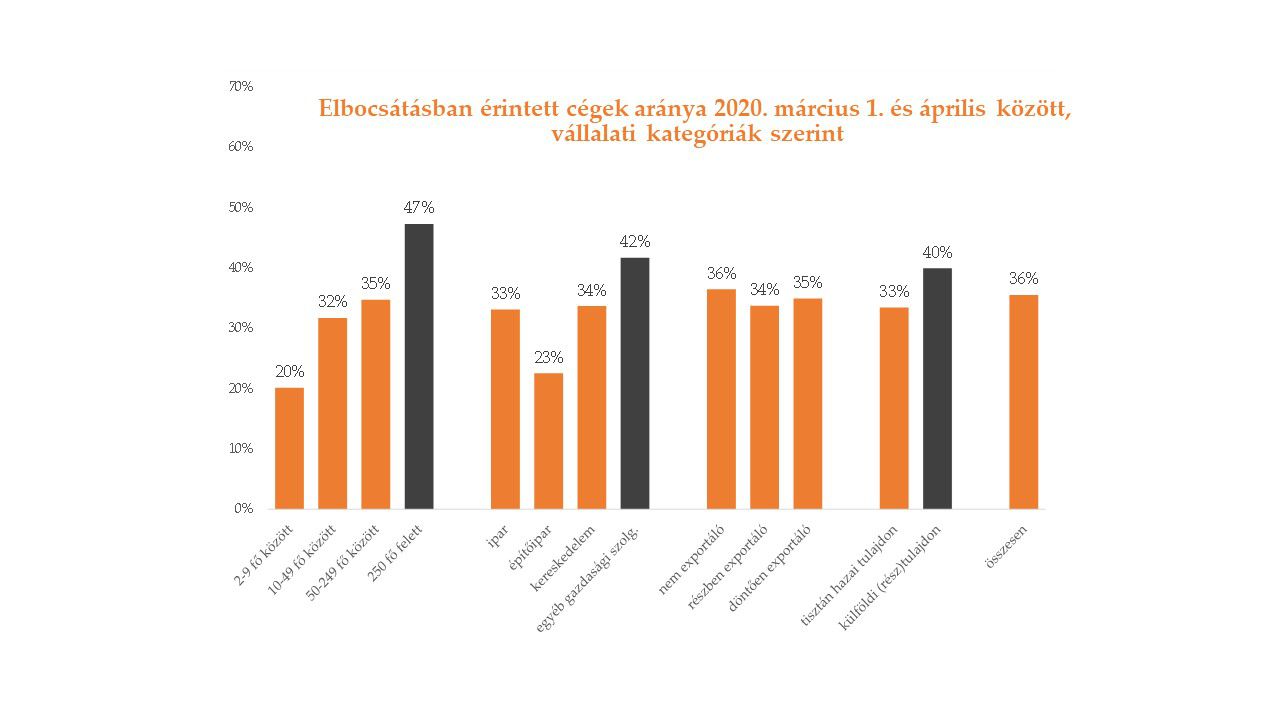

Elemzésünkben a hazai vállalkozások üzleti tevékenységét akadályozó tényezőket, valamint a vállalatok koronavírus-járvány gazdasági hatásaira adott reakcióit, válságkezelési eszközeit és az állami intézkedések alkalmazását vizsgáljuk. Az elemzésünkben szereplő adatok az akadályozó tényezők esetében a GVI előző négy féléves konjunktúrafelvételeiből, az elemzés többi fejezete során pedig a GVI legfrissebb féléves konjunktúrafelvételéből származnak: 2020 áprilisában összesen 2891 hazai vállalkozást kérdeztünk meg a témában. Az adatfelvétel április 1. és 30. között zajlott, a koronavírus-járvány miatt bevezetett kijárási korlátozások időszakában. Eredményeinket tehát nagy mértékben befolyásolták a járványra és az ezzel összefüggő gazdasági leállásra vonatkozó első benyomások, tapasztalatok. A GVI konjunktúravizsgálatának célja a vállalatvezetők aktuális, rövid távú üzleti várakozásainak feltérképezése, amely a vállalkozók számára az adatfelvétel idején rendelkezésre álló információkra, szubjektív helyzetértékelésükre támaszkodik.

Bővebben >>>

Az MKIK Gazdaság- és Vállalkozáskutató Intézet (GVI) negyedéves vállalati konjunktúrafelmérésében 300 cégvezető véleményét kérdeztük cégük üzleti helyzetéről és kilátásairól. A 2020. áprilisi adatfelvétel eredményei szerint Magyarországon az üzleti bizalom szintje jelentősen csökkent, 2020 januárjához képest a Negyedéves Konjunktúramutató 32-ről -18 pontra csökkent (lásd 1.1. ábra). A 2010-ben megkezdett felmérés történetében ez az első alkalom, hogy negatív tartományba került a mutató, illetve a jelenleg tapasztalható visszaesés az eddigi legnagyobb mértékű két adatfelvételi időpont között.

Az adatfelvétel április 1. és 30. között zajlott, a koronavírus-járvány miatt bevezetett kijárási korlátozások időszakában. Eredményeinket tehát nagy mértékben befolyásolták a járványra és az ezzel összefüggő gazdasági leállásra vonatkozó első benyomások, tapasztalatok. A GVI konjunktúravizsgálatának célja a vállalatvezetők aktuális, rövid távú üzleti várakozásainak feltérképezése, amely a vállalkozók számára az adatfelvétel idején rendelkezésre álló információkra, szubjektív helyzetértékelésükre támaszkodik

Bővebben >>>