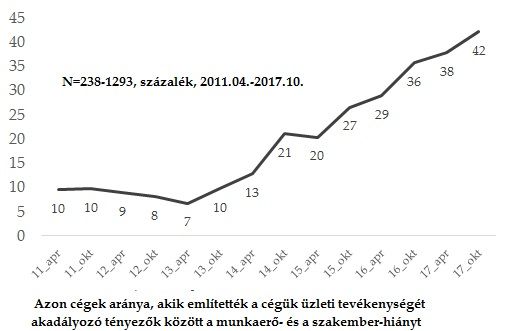

Az elemzésben vállalatvezetői vélemények megfigyelése alapján azt vizsgáljuk, hogy hogyan alakult a munkaerőhiány hazánkban az elmúlt években, milyen vállalati kört és milyen területeken érintenek a toborzási nehézségek. Az elemzéshez az MKIK Gazdaság- és Vállalkozáskutató Intézet vállalati konjunktúra-vizsgálatának 2017. októberi hullámát használtuk fel, amely 3064 hazai vállalkozás vezetőjének válaszain alapul.

Bővebben >>>

2017 szeptember-október során került sor a Nemzetgazdasági Minisztérium és az MKIK Gazdaság és Vállalkozáskutató Nonprofit kft. „Rövidtávú munkaerő-piaci prognózis” kutatásának 2017. évi adatfelvételére, amelynek során a megyei kormányhivatalok és az MKIK GVI munkatársai 6832 cég vezetőjét kérdezték meg a munkaerő iránti jelenlegi és várható keresletükről. Az eredmények reprezentatívnak tekinthetőek a vállalatok földrajzi elhelyezkedése és gazdasági águk együttes eloszlása és ezen belül létszámuk szerint. Az alábbiakban e kutatás eredményeit ismertetjük úgy, hogy azokat összevetjük más adatforrások, becslések idevágó adataival.

Bővebben >>>

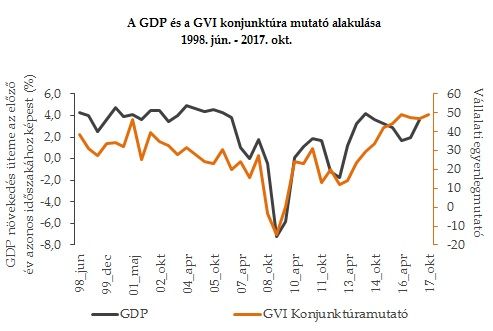

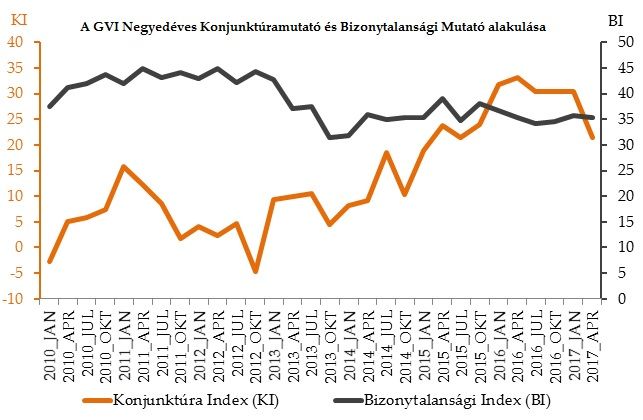

A GVI legfrissebb vállalati konjunktúra vizsgálata 3.064 vállalkozás vezetőjének válaszain alapul. Az eredmények szerint a konjunktúramutató értéke 2017 októberében 49,0 ponton áll. Ennél az értéknél az adatfelvétel kezdete, 1998 óta csak egy alkalommal, tavaly áprilisban (49,3 pont) volt magasabb a konjunktúramutató értéke.

Tehát a vállalkozások továbbra is nagyon kedvezőnek ítélik meg az üzleti klímát, ráadásul a 2016 októbere óta tartó enyhe romló tendencia is megtört. Ez annak köszönhető, hogy a várható üzleti helyzetre vonatkozó vélemények jelentősen optimistábbá váltak.

A bizonytalansági mutató értéke két ponttal csökkent az áprilisi értékhez képest, jelenleg 42 ponton áll. Ez arra utal, hogy a magyar vállalkozások helyzetértékelése egyöntetűbbé vált a legutóbbi adatfelvételhez képest.

Bővebben >>>

Az MKIK GVI negyedéves vállalati konjunktúra felmérésében 400 cégvezető véleményét kérdezzük a cégük üzleti helyzetéről és kilátásairól. A 2017. októberi adatfelvétel szerint Magyarországon az üzleti bizalom szintje kis mértékben meghaladja az előző negyedévi értéket: a GVI Konjunktúramutató a júliusi 32 pontról 33 pontra emelkedett. A Konjunktúramutató 2016 januárja óta 30 pont körüli értéken áll (eltekintve a 2017. áprilisi zuhanástól). (Az előző év ugyanezen időszakában a Konjunktúramutató értéke 30 pont volt.)

Bővebben >>>

Elemzésünkben azt vizsgáljuk, hogy a hazai kis- és középvállalkozások milyen mértékben szembesültek 2017-ben a munkaerőhiánnyal, valamint milyen lépéseket terveznek és tesznek ezt a problémát orvosolandó.

Az elemzéshez az MKIK Gazdaság- és Vállalkozáskutató Intézet (MKIK GVI) negyedéves vállalati konjunktúra-vizsgálatának 2017. júliusi hullámát használtuk fel, amelynek során 400 vállalkozás vezetője válaszolt a kutatás kérdőívére. A megkérdezett vállalkozások reprezentálják a Magyarországon működő vállalkozások gazdasági teljesítményét, létszámát és ágazati megoszlását.

Bővebben >>>

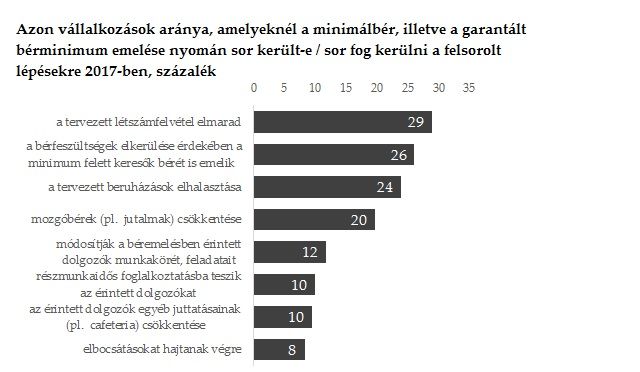

Elemzésünkben - több, mmint 3200 vállalatvezető válaszai alapján - azt vizsgáljuk, hogy a hazai vállalkozások milyen lépéseket tettek, illetve terveznek tenni 2017-ben a minimálbér, illetve a szakképzetteknek járó garantált bérminimum 2017. januári emelésével összefüggésben. Nyolc lépés megtételét, illetve 2017-es esedékességét vizsgáljuk: (1) a bérfeszültségek elkerülése érdekében a minimálbér felett keresők bérét is emelik; (2) a tervezett létszámfelvétel elmarad; (3) elbocsátásokat hajtanak végre; (4) elhalasztják a tervezett beruházásokat; (5) módosítják a béremelésben érintett dolgozók munkakörét, feladatait; (6) részmunkaidős foglalkoztatássá alakítják az érintett dolgozók foglalkoztatását; (7) csökkentik az érintett dolgozók béren kívüli juttatásait; (8) csökkentik a mozgó béreket (jutalmak, célprémiumok).

Bővebben >>>

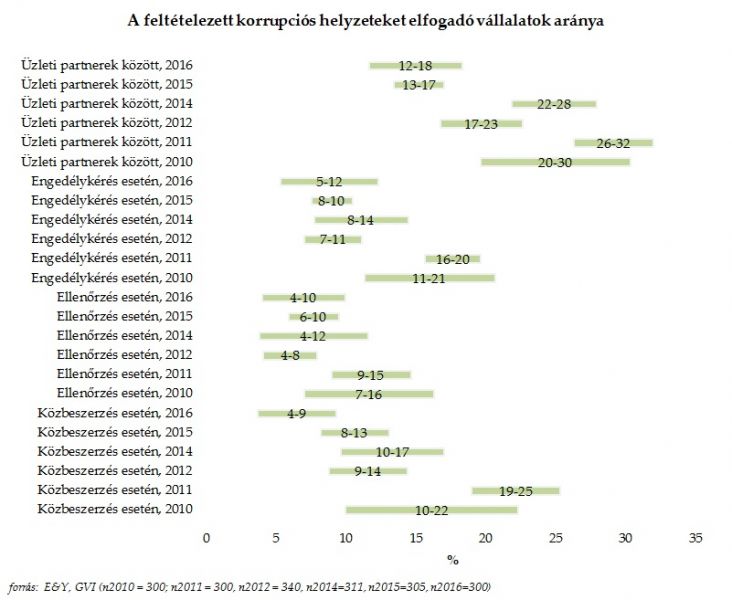

2016-ban immár hatodszor került sor az EY és az MKIK GVI közös vállalati kutatására, amely a visszaélések és korrupt viselkedés elleni fellépés vállalati eszközeit, a korrupció elterjedtségét, valamint a magyar vállalatvezetők ezzel kapcsolatos véleményét és viselkedését vizsgálja. A kutatássorozat első felvételére 2010 őszén került sor, a másodikra 2011 őszén, a harmadikra 2012 telén, a negyedikre 2014 nyarán, az ötödikre 2015 őszén, a hatodik pedig 2016. június-július hónapokban került lebonyolításra. A hat év adatai már elégséges alapot szolgáltatnak ahhoz, hogy az időben kibontakozó tendenciákat is megfigyeljük, ezért az alábbi elemzésben több ponton is erre koncentrálunk.

Bővebben >>>

A 2017. áprilisi adatfelvétel tanúsága szerint a hazai KKV szektorban az üzleti bizalom szintje az előző negyedévben tapasztalthoz képest jelentősen romlott: a KKV Körkép Konjunktúra Mutatója a januári 25 pontról 18 pontra csökkent. Így jelenleg a 2016 júliusa óta tartó csökkenő tendencia felerősödése érvényesül.

A KKV Körkép Konjunktúra Mutató három összetevője esett vissza jelentősen: a vállalkozások pesszimistábbá váltak a várható beruházásukat illetően, valamint sokkal negatívabban látják jelenlegi jövedelmezőségüket és az előző féléves termelési szintjüket, mint januárban.

A vállalati háttérjellemzők mentén azt láthatjuk, hogy a csak belpiacra termelő, az építőipari, a részben külföldi tulajdonban álló, illetve a 100-249 fős cégek üzleti bizalma csökkent jelentősen az előző negyedévhez képest.

A Bizonytalansági Mutató értéke 41 pontos szinten áll, ami három pontos növekedést jelent az előző negyedévhez képest. Ez arra utal, hogy a vállalkozások helyzetértékelése kevésbé egyöntetű, mint januárban volt.

Bővebben >>>

Az MKIK GVI negyedéves vállalati konjunktúra felmérésében 400 cégvezető véleményét kérdezzük a cégük üzleti helyzetéről és kilátásairól. A 2017. áprilisi adatfelvétele szerint Magyarországon az üzleti bizalom szintje az előző negyedévben tapasztalthoz képest jelentősen csökkent: a GVI Konjunktúramutató a januári 31 pontról 21 pontra esett vissza. Az eredmények azt jelzik, hogy a hazai vállalkozások éles fordulópontot észlelnek: 2016 januárja óta minden negyedévben (legalább) 30 pont körüli értéket kaptunk, ilyen alacsony értéket utoljára 2015 júliusában mértünk. (Az előző év ugyanezen időszakában a Konjunktúramutató értéke 33 pont volt.)

Ez a visszaesés főként annak köszönhető, hogy a vállalkozások jelenlegi jövedelmezőségüket, rendelésállományukat, üzleti helyzetüket és múlt féléves termelési szintjüket negatívabban ítélik meg, mint januárban. Ráadásul sokkal pesszimistábbá váltak a beruházások várható alakulására vonatkozó várakozásaik is.

A Bizonytalansági Mutató értéke 35 pontos szinten áll, amely érték egy ponttal alacsonyabb az előző negyedévben mértnél (2017 januárjában 36 ponton állt). A mutató értéke arra utal, hogy az aktuális tendencia nem egységesen érinti az üzleti szférát, továbbra is csak a gazdaság egy részét érinti.

Bővebben >>>

2016. szeptember 7-e és október 14-e között kilencedik alkalommal került sor a Nemzetgazdasági Minisztérium (NGM) és az MKIK Gazdaság- és Vállalkozáskutató Intézet (GVI) együttműködésében a versenyszektor rövid távú gazdasági kilátásait előrejelző, és munkaerőpiaci döntéseit felmérő vállalati empirikus felmérésre. Az adatfelvétel során a megyei kormányhivatalok és az MKIK GVI munkatársai 6835 cég vezetőjét kérdezték meg a munkaerő iránti jelenlegi és várható keresletükről. Az eredmények reprezentatívnak tekinthetőek a vállalatok földrajzi elhelyezkedése és gazdasági águk együttes eloszlása és ezen belül létszámuk szerint.

Bővebben >>>