- Kutatási területek

- További kutatások

- Kutatás éve

- Kapcsolódó dokumentumok

- 40. oldal

- 1. oldal

- 2. oldal

- 3. oldal

- 4. oldal

- 5. oldal

- 6. oldal

- 7. oldal

- 8. oldal

- 9. oldal

- 10. oldal

- 11. oldal

- 12. oldal

- 13. oldal

- 14. oldal

- 15. oldal

- 16. oldal

- 17. oldal

- 18. oldal

- 19. oldal

- 20. oldal

- 21. oldal

- 22. oldal

- 23. oldal

- 24. oldal

- 25. oldal

- 26. oldal

- 27. oldal

- 28. oldal

- 29. oldal

- 30. oldal

- 31. oldal

- 32. oldal

- 33. oldal

- 34. oldal

- 35. oldal

- 36. oldal

- 37. oldal

- 38. oldal

- 39. oldal

- 40. oldal

- 41. oldal

- 42. oldal

- 43. oldal

- 44. oldal

- 45. oldal

- 46. oldal

- 47. oldal

- 48. oldal

- 49. oldal

- 50. oldal

- 51. oldal

- 52. oldal

- 53. oldal

- 54. oldal

- 55. oldal

- 56. oldal

- 57. oldal

- 58. oldal

- 59. oldal

- 60. oldal

- 61. oldal

- 62. oldal

- 63. oldal

- 64. oldal

- 65. oldal

- 66. oldal

- 67. oldal

- 68. oldal

- 69. oldal

- 70. oldal

Az MKIK GVI tanulmánya a magyar és az európai makrogazdasági helyzet legfontosabb jellemzőit elemzi, különös tekintettel a 2008-ban kezdődött gazdasági válság hosszabb távú hatásaira és az azóta eltelt időszak folyamataira, az euróövezet válságának kibontakozására, valamint a közeljövő várható tendenciáira.

Magyarország 2009-ben rendkívül mély válságot élt át, a recesszió mélysége megközelítette a transzformációs visszaesés (1991-1995) során tapasztalt mértéket. A 2010-es fellendülést 2011-ben újabb visszaesés, majd 2012-ben elhúzódó recesszió követte, és a GDP növekedése várhatóan hosszabb távon is alacsony marad. A válság okozta megrázkódtatás közvetlen hatása elmúlt, de az újabb negatív folyamatok tovább rontják a magyar gazdaság jövőbeni teljesítményét: a 2013-as évet a stagnálás és emelkedő infláció (stagfláció) fogja jellemezni. A magyar gazdaság nehéz helyzetét tovább rontja a beruházások elmaradása - ez a mutató sokéves mélypontját érte el 2012-ben.

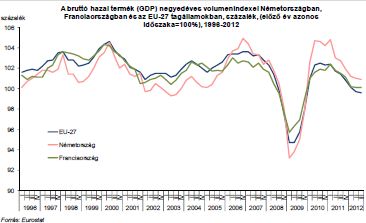

Az üzleti várakozásokat felmérő vállalati konjunktúramutatók, valamint a makrogazdasági mutatók tanúsága szerint az EU nagy gazdaságai 2008 második felében a Nagy Válság következtében óriási visszaesést szenvedtek el. Bár 2009-ben és 2010-ben megkezdődött a válságból való kilábalás, és megindult a gazdasági fellendülés, azonban 2011-ben az euróövezet válsága újfent visszavetette a nyugat-európai gazdaságok fejlődését. 2012-ben a helyzet tovább romlott, és a legtöbb mutató azt valószínűsíti, hogy a nagy európai gazdaságokban 2013-ban visszaesés várható.

Bővebben >>>

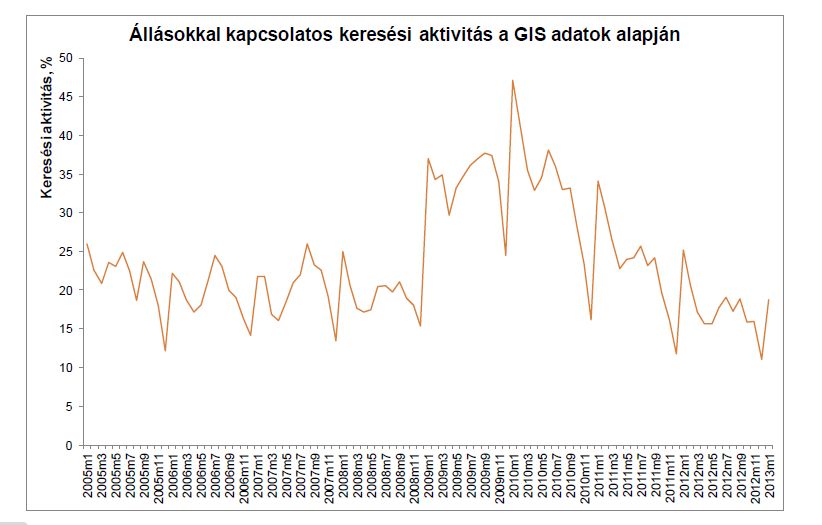

A regisztrált álláskeresők 2013. februári számának becslése

A GVI elkészítette a 2013 februári regisztrált álláskeresők számának előzetes becslését. Az eredmények szerint 2012 februárban jelentősen nőtt a regisztrált álláskeresők száma. Ezzel folytatódott a 2012 november óta megfigyelhető növekvő tendencia. A GVI által kialakított modell különböző variációinak februárra vonatkozó becslése 670.723 főtől 671.927 főig terjedő tartományba esik. Ez azt jelenti, hogy az előző havi (2013. januári) értékekhez képest kb. 22-23 ezer fős növekedésre, és a 2012-es februári értékhez képest kb. 24-25 ezer fős növekedésre számítunk.

Bővebben >>>

2013 januárjában tizenharmadik alkalommal került sor az MKIK Gazdaság- és Vállalkozáskutató Intézet (MKIK GVI) negyedéves vállalati konjunktúra-felvételére. E vizsgálat során negyedévente összesen 400 céget keresünk fel, amelyek reprezentálják a Magyarországon működő vállalkozások gazdasági teljesítményét és ágazati megoszlását. A felmérés által tíz különböző, a cégek üzleti helyzetére és kilátásaira vonatkozó konjunktúra-indikátor alakulását vizsgáljuk és összegezzük a GVI Konjunktúra Index formájában.

A legfrissebb eredmények az előző negyedévhez képest kedvezőbbé vált gazdasági körülményekről árulkodnak. A GVI negyedéves Konjunktúra Indexe nagy mértékben megemelkedett és az előző negyedévi mélypontját követően az utoljára 2011 második negyedévében mért szintre ugrott. Mind a vállalatok jelenlegi üzleti helyzete, mind rövid távú várakozásaik tekintetében egyöntetűen pozitív irányú változás zajlott le 2012 végén: a következő fél évre vonatkozó valamennyi mutató értéke meredeken nőtt. A vállalatok a várható létszámváltozás kapcsán a felmérés története során sosem tapasztalt optimizmusról számoltak be. A várható beruházási aktivitás indikátora nagyarányú növekedés után a beruházások intenzívebbé válását jelképező pozitív tartományba lépett. A Bizonytalansági Index az előző negyedévi értékéhez képest valamelyest visszaesett, ami azt jelzi, hogy csökkent a vélemények különbözősége a vállalkozások jelenlegi és várható üzleti helyzetének megítélését illetően.

Bővebben >>>

Az MKIK Gazdaság- és Vállalkozáskutató Intézet (GVI) 2012 óta saját finanszírozásában folytatja azt a vizsgálat-sorozatot, melyet 2005 januárjában a Figyelő hetilappal, és a Volksbank Zrt.-vel közösen indított. A kutatás a kis- és közepes vállalkozások üzleti helyzetének, rövid távú kilátásainak feltárására és e cégcsoport üzleti helyzetét befolyásoló gazdasági és intézményi tényezők és hatások felmérésére irányul.

Negyedévente összesen 300, a feldolgozóipar, az építőipar és a szolgáltatások területén működő céget kérdezünk meg, és elemezzük az eredményeket. A minta negyedévről negyedévre azonos szerkezetű marad, a megkérdezett vállalatok reprezentálják a kis- és közepes cégek csoportjának gazdasági teljesítményét és ágazati megoszlását.

Bővebben >>>

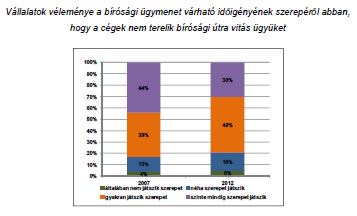

A GVI elemzése azt vizsgálja, hogy milyen és hogyan változott az utóbbi tíz évben az állami bíróságok és a Választottbíróság ügyforgalma, milyen gyorsasággal képesek a hozzájuk érkező ügyeket elbírálni.

A tanulmány másik fő célja, hogy feltárja, a hazai cégek hogyan vélekednek az állami bíróságokról és a választottbíróságokról, illetve, hogy változott-e a véleményük az elmúlt öt évben.

Bővebben >>>

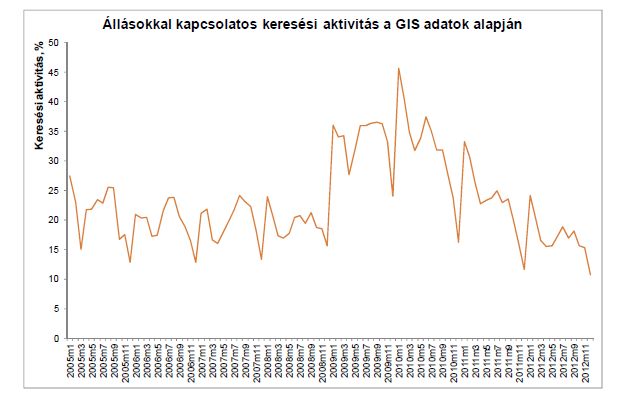

A regisztrált álláskeresők 2013 januári számának becslése

A GVI elkészítette a 2013 januári regisztrált álláskeresők számának előzetes becslését. Az eredmények szerint januárban a regisztrált álláskeresők számának nagymértékű növekedése várható.

Bővebben >>>Az elemzés az MKIK Gazdaság- és Vállalkozáskutató Intézet (GVI) és a Volksbank Zrt. közös, KKV Körkép című negyedéves kutatásának keretében készült. A felmérés során azonos szerkezetű, körülbelül 300 elemű, kis- és közepes vállalkozásokból álló mintát használunk.

Elemzésünkben arra keressük a választ, hogy a korrupció észlelése miként befolyásolja az intézményi környezettel való elégedettséget, és hogy melyik korrupcióval kapcsolatos tapasztalatnak van leginkább hatása az elégedettségre. Először bemutatjuk a cégvezetők korrupcióval kapcsolatos percepcióinak változását, illetve az intézményi környezettel való elégedettségük alakulását a 2005-től 2010-ig terjedő időszakban, majd arra keressük a választ, hogy milyen változók vannak hatással az elégedettség alakulására. Elemzésünk megmutatja, hogy minél nagyobb mértékű a korrupció, annál negatívabban ítélik meg a cégvezetők az intézményi környezetet. A korrupciós tapasztalatok közül az teszi szignifikánsan elégedetlenebbé a vállalatvezetőket, ha úgy látják, hogy cégük piacán csúszópénzt kell fizetni, ha hozzá akarnak jutni valamihez, illetve ha jelentős problémának tartják a korrupciót. A korrupcióval foglalkozó kutatások egy része percepción alapszik - elemzésünk megmutatja, hogy a szubjektív vélemények valóban relevánsak abból a szempontból, hogy függenek a korrupciós tapasztalatoktól.

Bővebben >>>

Az elemzésben arra keressük a választ, hogy a korrupció észlelése miként befolyásolja az intézményi környezettel való elégedettséget, és hogy melyik korrupcióval kapcsolatos tapasztalatnak van leginkább hatása az elégedettségre. Először bemutatjuk a cégvezetők korrupcióval kapcsolatos percepcióinak változását, illetve az intézményi környezettel való elégedettségük alakulását a 2005-től 2010-ig terjedő időszakban, majd arra keressük a választ, hogy milyen változók vannak hatással az elégedettség alakulására.

Az adatbázis a MKIK Gazdaság- és Vállalkozáskutató Intézet (GVI) és a Volksbank Zrt. közös kutatásából származik, mely negyedévente azonos szerkezetű, körülbelül 300 elemű kis- és közepes vállalkozásokból álló mintán dolgozik.

Elemzésünkben megmutatjuk, hogy a korrupció észlelése szignifikánsan befolyásolja az intézményi környezettel való elégedettséget – minél magasabbnak érzékeli egy vállalatvezető a korrupciót azon a területen, amelyen cége működik, annál inkább elégedetlen az intézményi környezettel.

Bővebben >>>

A 2012 decemberi regisztrált álláskersők számának előzetes becslése

A GVI elkészítette a 2012 decemberi regisztrált álláskeresők számának előzetes becslését. Az eredmények szerint a regisztrált álláskeresők számának nagymértékű növekedése várható decemberben.

Az előző havi (novemberi) értékekhez képest 21-24 ezer fős, a 2011-es azonos időszaki értékhez képest 5-8 ezer fős növekedésre számítunk.

Bővebben >>>

2012 szeptember – október között került sor a Nemzeti Munkaügyi Hivatal, Nemzeti Foglalkoztatási Szolgálat és az MKIK Gazdaság és Vállalkozáskutató Nonprofit kft. „Rövidtávú munkaerő-piaci prognózis” kutatásának 2012. évi adatfelvételére, amelynek során az NMH és az MKIK GVI munkatársai 6782 cég vezetőjét kérdezték meg a munkaerő iránti jelenlegi és várható keresletükről.

A legtöbb nemzetközi elemzőcég Magyarországra vonatkozó elemzéseiben rontotta idei előrejelzését. 2012 egészére 1 százalék fölötti GDP-csökkenést várnak, 2013-ra pedig enyhe, kockázatokkal terhelt növekedést, illetve az OECD prognózisa szerint jövő évben is recesszióban lesz a magyar gazdaság ( -0,1 % os növekedési ütem várható). Az adatokból az is látszik, hogy többek között az euróövezet adósságválsága is terheli a kelet-európai gazdaságokat.

Az adatfelvétel eredményeit figyelembe vevő GVI becslés szerint 2013-ban a valószínűsíthető forgatókönyv alapján 0,2 százalékkal csökken az alkalmazásban állók száma a versenyszektorban. A pesszimista forgatókönyv szerint 0,8 százalékkal csökken, az optimista forgatókönyv szerint 1 százalékkal nőhet az alkalmazásban állók száma.

Bővebben >>>- 40. oldal

- 1. oldal

- 2. oldal

- 3. oldal

- 4. oldal

- 5. oldal

- 6. oldal

- 7. oldal

- 8. oldal

- 9. oldal

- 10. oldal

- 11. oldal

- 12. oldal

- 13. oldal

- 14. oldal

- 15. oldal

- 16. oldal

- 17. oldal

- 18. oldal

- 19. oldal

- 20. oldal

- 21. oldal

- 22. oldal

- 23. oldal

- 24. oldal

- 25. oldal

- 26. oldal

- 27. oldal

- 28. oldal

- 29. oldal

- 30. oldal

- 31. oldal

- 32. oldal

- 33. oldal

- 34. oldal

- 35. oldal

- 36. oldal

- 37. oldal

- 38. oldal

- 39. oldal

- 40. oldal

- 41. oldal

- 42. oldal

- 43. oldal

- 44. oldal

- 45. oldal

- 46. oldal

- 47. oldal

- 48. oldal

- 49. oldal

- 50. oldal

- 51. oldal

- 52. oldal

- 53. oldal

- 54. oldal

- 55. oldal

- 56. oldal

- 57. oldal

- 58. oldal

- 59. oldal

- 60. oldal

- 61. oldal

- 62. oldal

- 63. oldal

- 64. oldal

- 65. oldal

- 66. oldal

- 67. oldal

- 68. oldal

- 69. oldal

- 70. oldal