- 46. oldal

- 1. oldal

- 2. oldal

- 3. oldal

- 4. oldal

- 5. oldal

- 6. oldal

- 7. oldal

- 8. oldal

- 9. oldal

- 10. oldal

- 11. oldal

- 12. oldal

- 13. oldal

- 14. oldal

- 15. oldal

- 16. oldal

- 17. oldal

- 18. oldal

- 19. oldal

- 20. oldal

- 21. oldal

- 22. oldal

- 23. oldal

- 24. oldal

- 25. oldal

- 26. oldal

- 27. oldal

- 28. oldal

- 29. oldal

- 30. oldal

- 31. oldal

- 32. oldal

- 33. oldal

- 34. oldal

- 35. oldal

- 36. oldal

- 37. oldal

- 38. oldal

- 39. oldal

- 40. oldal

- 41. oldal

- 42. oldal

- 43. oldal

- 44. oldal

- 45. oldal

- 46. oldal

- 47. oldal

- 48. oldal

- 49. oldal

- 50. oldal

- 51. oldal

- 52. oldal

- 53. oldal

- 54. oldal

- 55. oldal

- 56. oldal

- 57. oldal

- 58. oldal

- 59. oldal

- 60. oldal

- 61. oldal

- 62. oldal

- 63. oldal

- 64. oldal

- 65. oldal

- 66. oldal

- 67. oldal

- 68. oldal

- 69. oldal

- 70. oldal

- 71. oldal

- 72. oldal

- 73. oldal

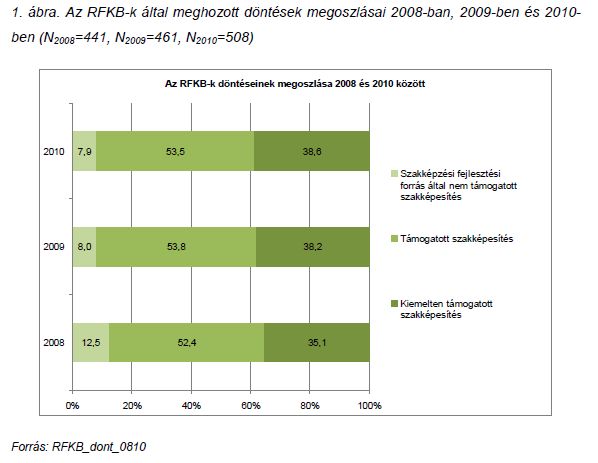

Magyarországon a törvényi szabályozás értelmében 2008 óta a Regionális Fejlesztési Bizottságok (RFKB) döntenek az iskolarendszerben oktatott szakképzési programok beiskolázási keretszámainak tanévenkénti változásáról az egyes régiókban. Az elemzés ezen bizottságok 2008-ban, 2009-ben és 2010-ben meghozott döntéseinek hatását vizsgálja. Az eredmények arra mutatnak, hogy a beiskolázási létszámok növekedésének irányába ható asszimmetria tapasztalható az eddigi RFKB döntésekben. Ehhez társul azon megállapítás, amely szerint az RFKB döntéseket jellemzően nem követi a munkaerő-kínálat alkalmazkodása: a bizottságok döntéseinek kevesebb, mint fele von maga után a döntés tartalmának megfelelő irányú változást az egyes években. Ez az arány azonban jóval magasabb a létszámnövekedést támogató döntések körében, mint az ezzel ellentétes döntéseknél. Mindezt figyelembe véve tehát a rendszer gyakorlati működése a munkaerő-kínálatnak a várható munkaerő-kereslethez való igazítását a szakiskolai rendszerbe való beiskolázás növelésének ösztönzése mellett valósítja meg.

Bővebben >>>

A CIRET 2012-es konferenciájára készített elemzés

MKIK GVI Kutatási Füzetek 2012/4

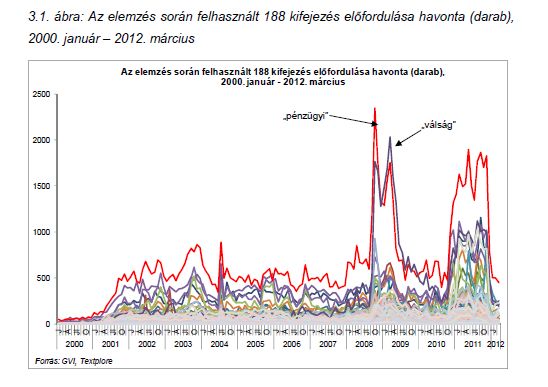

Tanulmányunkban arra keressük a választ, hogy a gazdasági reálfolyamatok hogyan hatnak ezen reálfolyamatok médiában való megjelenésére. Kutatásunkban azt vizsgáltuk, hogy a 2008-2009-es gazdasági válság általánosságban megváltoztatta-e a magyar újságírók fogalomhasználatát, megjelentek-e új kifejezések a napi sajtóban, esetleg elindult-e egy tanulási folyamat, amely a gazdasági folyamatokat és összefüggéseket illetően tájékozottabb, tudatosabb újságírás felé mutat

Az eredmények alapján elmondható, hogy a gazdaságpolitika, a vállalat, a külkereskedelem és a válság szócsoportokba tartozó szavak online médiában való megjelenését tekintve a gazdasági válság kezdetekor megtört a korábbi trend. A válság hatására a fenti szócsoportokba tartozó szavak használata szignifikánsan nőtt, kivéve a külkereskedelem szócsoportot, melynek esetében negatív ez a változás.

Emellett az is elmondható, hogy a gazdaságpolitika, a hitel, a makrogazdaság, a pénzpiac, a vállalat és a válság szócsoportok előfordulási arányának ismerete plusz információt szolgáltat az ipari értékesítés egy hónapos előrebecsléséhez ahhoz képest, mintha csak az idősor megelőző két értékét használnánk a becsléshez.

Bővebben >>>

Az MKIK és a GVI 2008-ban elindult szakiskolai kutatási programja keretében évről évre feltérképezzük a szakképzettek iránti vállalati keresletet és a pályakezdő szakképzettek munkaerő-piaci helyzetét, elhelyezkedési lehetőségeit, valamint szakmájukról, munkájukról alkotott véleményüket. 2012-ben immár a negyedik tanulói felmérést végeztük el. Az idei kutatás 1872 tanuló körében végzett kérdőíves adatfelvétel adataira támaszkodva a 2011 nyarán szakiskolai vagy szakközépiskolai végzettséget – tehát szakmát – szerzett fiatalok munkaerő-piaci pályájának kezdetét vizsgálja. Az elemzés legfőképpen arra keresi a választ, hogy a szakképzett pályakezdők a szakmaszerzés óta eltelt mintegy 9 hónap alatt be tudtak-e, illetve be akartak-e lépni a munkaerőpiacra, valamint el tudtak-e helyezkedni saját szakmájukban. A vizsgálat a több régióban kiemelten támogatott, illetve a kutatásba a korábbi években bevont szakmákra korlátozódott.

Bővebben >>>A GVI ad-hoc konjunktúrakutatási projektje keretében készült tanulmány arra keresi a választ, hogy a gazdasági reálfolyamatok hogyan hatnak a reálfolyamatok médiában való megjelenésére. Kutatásunkban azt vizsgáltuk, hogy a 2008-2009-es gazdasági válság megváltoztatta-e a magyar újságírók fogalomhasználatát, megjelentek-e új kifejezések a napi sajtóban, esetleg elindult-e egy tanulási folyamat, mely a gazdasági folyamatokat és összefüggéseket illetően tájékozottabb, tudatosabb újságírás felé mutat.

Az eredmények azt mutatják, hogy a gazdasági válság hatására a magyar online sajtó szóhasználata megváltozott: a gazdasági témák jóval nagyobb figyelmet kaptak a válság alatt és az azóta eltelt években, mint 2008 előtt. A gazdaságpolitika, a vállalat és a válság témakörökbe tartozó szavak használata szignifikánsan nőtt, míg a külkereskedelem szócsoport esetében negatív ez a változás. Ilyen módon a gazdasági válság valódi cezúrát jelent a gazdasági témák médiában való megjelenését tekintve.

Bővebben >>>

Az előző év azonos időszakát, illetve az előző negyedévet figyelembe véve 2012 első negyedévében csökkent a magyar gazdaság teljesítménye. A KSH és az Ecostat gyorsbecslése alapján Magyarország bruttó hazai terméke 0,7%-kal (a naptári hatás kiszűrésével 1,3%-kal) csökkent 2012. első három hónapjában az előző év azonos időszakához viszonyítva, és az előző negyedévhez képest is 1,3%-os volt a visszaesés.

2012 első negyedévében tovább csökkent a kis és közepes vállalkozások jelenlegi üzleti helyzetére vonatkozó összes indikátor értéke, így jelenleg is alulmúlják az egy éve tapasztalt eredményeket. A jövőre irányuló várakozások a jelenre vonatkozó megállapításokkal ellenkező irányba változtak az elmúlt három hónap során: az indexek közül továbbra is csak a beruházási aktivitásé csökkent az előző negyedévhez képest, a többi mutató szintje emelkedett. Összességében a KKV Konjunktúraindex értékének stagnálása figyelhető meg 2012 áprilisában, amely így elmarad az elmúlt két év azonos időszakában mért szinttől. A Bizonytalansági Index az előző negyedévben regisztrált csökkenése után 2012 első három hónapjában ismét növekedett, ami azt jelenti, hogy fokozódott a vélemények különbözősége a kis és közepes vállalkozások jelenlegi és várható üzleti helyzetének megítélését illetően.

A megkérdezett kis- és közepes vállalkozások 67%-a rendelkezik valamilyen banki hitellel, ez az arány 4 százalékponttal volt magasabb a kérdés szempontjából legutolsó, 2011 októberi adatfelvételünkkor. A hitelek típusát tekintve megállapítható, hogy a cégek továbbra is leginkább forintban vannak eladósodva, és 2011 októberéhez képest 6 százalékponttal, mindössze 5%-ra csökkent a svájci frank hitellel rendelkező cégek aránya; emellett 4 százalékponttal, 37%-ra nőtt az euróban eladósodott vállalkozások aránya. Az elmúlt félév során a megkérdezett vállalkozások 19%-ával fordult elő, hogy egy banknál érdeklődtek a hitelfelvétel lehetősége iránt. Banki hitel iránt az elmúlt hat hónap során érdeklődő cégek 74% végül igényelt hitelt, és az érdeklődő vállalkozások 65%-a meg is kapta, vagy éppen elbírálás alatt van az igénylése. A cégek 14%-a végül a kedvezőtlen feltételek miatt nem vett fel hitelt, 12%-uk pedig azért, mert nem volt rá szükségük.

a CIRET 2012-es konferenciájára készített elemzés

MKIK GVI Kutatási Füzetek 2012/3

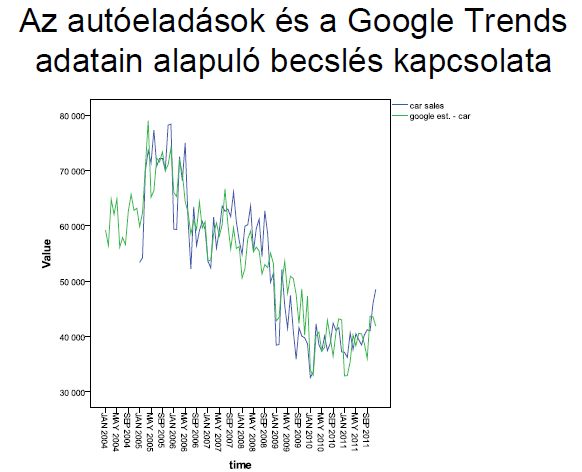

Intézetünkben kísérletet tettünk arra, hogy a Google Insights for Search alkalmazhatóságát vizsgáljuk a háztartások fogyasztása, a kiskereskedelmi forgalom alakulása és az autóeladások jelenbecslésében Magyarországon. Több sikeres próbálkozás történt a Google adatainak hasonló jellegű felhasználására, többnyire amerikai gazdasági indikátorokkal kapcsolatban. A mi célunk azonban egy olyan ország fogyasztási mutatóinak becslése az internetes keresési forgalom alapján, ahol az internet penetráció elmarad az USA-ban illetve Nyugat-Európában tapasztalt szinttől.

Bővebben >>>A GVI ad-hoc konjunktúrakutatási projektje keretében készült tanulmány arra tesz kísérletet, hogy a Google Insights for Search alkalmazhatóságát vizsgálja a háztartások fogyasztása, a kiskereskedelmi forgalom alakulása és az autóeladások jelenbecslésében Magyarországon. Több sikeres próbálkozás történt a Google adatainak hasonló jellegű felhasználására, többnyire amerikai gazdasági indikátorokkal kapcsolatban. A mi célunk azonban egy olyan ország fogyasztási mutatóinak becslése az internetes keresési forgalom alapján, ahol az internet-penetráció elmarad az USA-ban, illetve Nyugat-Európában tapasztalt szinttől.

Az eredmények azt mutatják, hogy a Google még egy olyan országban is hasznos eszköz lehet a fogyasztás jelenbecslésére, ahol a fejlett országokhoz képest gyengébb az internethasználat. Mind a kiskereskedelmi forgalom, mind az autóeladások, mind pedig a háztartási fogyasztás esetében azt találtuk, hogy a Google alapján számított indikátorok jól teljesítenek az adott referencia-idősorok jelenbecslésében.

Bővebben >>>A Figyelő, az MKIK Gazdaság- és Vállalkozáskutató Intézet (GVI) és a Volksbank Zrt. 2005 januárjában közös kutatást indított a kis- és közepes vállalkozások üzleti helyzetének, rövid távú kilátásainak feltárására és az üzleti helyzetüket befolyásoló gazdasági és intézményi tényezők és hatások felmérésére. E vizsgálat során negyedévente összesen 300, a feldolgozóipar, az építőipar és a szolgáltatások területén működő céget kérdezünk meg, és elemezzük az eredményeket. A minta negyedévről negyedévre azonos szerkezetű marad, a megkérdezett vállalatok reprezentálják a kis- és közepes cégek csoportjának gazdasági teljesítményét és ágazati megoszlását.

A legfrissebb eredmények szerint a megkérdezett kis- és közepes vállalkozások partnereinek csaknem egyharmada rendszeresen a fizetési határidő lejárta után fizet: az elmúlt félévben késedelmesen fizető üzleti partnerek átlagos aránya 32% volt 2012 januárjában, tehát az arány csökkent 2011 júliusa óta. A késedelmesen befolyó összeg a teljes értékesítés 33%-át teszi ki, így összességében elmondható, hogy a késedelmes fizetés elterjedtsége és mélysége 2012 elején alacsonyabb mértékű, mint fél évvel ezelőtt volt.

Eredményeink szerint jelentősen emelkedett a gazdasági válság kis- és közepes vállalkozások által érzékelt hatása az elmúlt évben. Míg 2012 januárjában már a cégek 34%-a gondolta úgy, hogy a válság jelentős vagy mindennél nagyobb hatással lesz a következő fél év során a cég üzleti helyzetére, addig 2011 januárjában a kkv-k 23%-a vélekedett így, két évvel ezelőtt pedig a vállalkozások 27%-a, vagyis mostanra ismét megnövekedett a gazdasági válság jelentősége.

A válaszok alapján 2011 folyamán a cégek átlagosan 3,8%-kal emelték a dolgozóiknak fizetett bruttó béreket. A KSH által a 2011-es évre megállapított 3,9%-os éves inflációt figyelembe véve megállapítható, hogy a kkv-szektor alkalmazottainak reálbére minimálisan csökkent a tavalyi év folyamán. Mostani felmérésünk eredményei szerint a cégvezetők átlagosan 5,7%-kal tervezik növelni a bruttó béreket 2012-ben.

Bővebben >>>

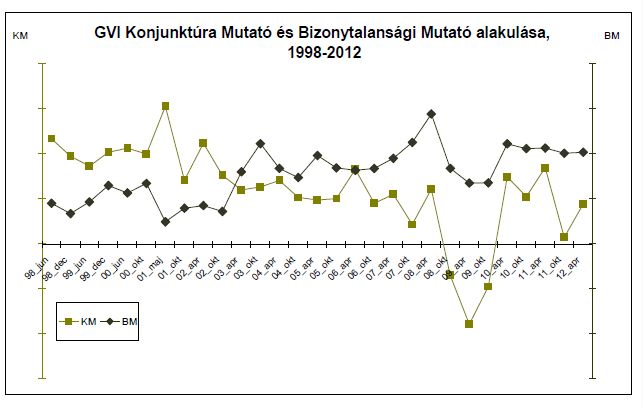

2012 áprilisában huszonkilencedik alkalommal került sor az MKIK Gazdaság- és Vállalkozáskutató Intézet (MKIK GVI) vállalati konjunktúra-vizsgálatára, amely több mint 14.000 cég megkeresésével készül minden évben áprilisban és októberben, a területi kamarák közreműködésével. Magyarországon ez legtöbb céget felmérő vállalati konjunktúra vizsgálat. A kutatás része az Eurochambres mintegy 14 millió vállalkozásra kiterjedő európai konjunktúra vizsgálatának.

Ez év áprilisában minden eddiginél többen, a megkeresett vállalkozások közül 2.558 cég vezetője töltötte ki kérdőívünket.

A 2012. áprilisi adatfelvétel tanúsága szerint Magyarországon javultak az üzleti várakozások: a tavaly októberi nagymértékű visszaesés után némileg bizakodóbbá váltak a cégek. A GVI konjunktúra mutatója az októberi 1,3 pontról 7,4 pontos növekedést követően 8,7 pontra emelkedett. Figyelmeztető azonban és a pozitív elmozdulás törékenységére is fényt vet, ha az adatokat az egyes évek áprilisi szintjeihez hasonlítjuk. Ezek szerint az idei a második legalacsonyabb érték a vizsgálat kezdete (1998) óta.

Az eredmények tehát pozitív irányú változásról tanúskodnak miközben az üzleti helyzet megítélésével és a várakozásokkal kapcsolatos bizonytalanság továbbra is elég jelentős.

Bővebben >>>

Az előző év azonos időszakát, illetve az előző negyedévet figyelembe véve 2011 utolsó negyedévében bővült a magyar gazdaság teljesítménye. A KSH és az Ecostat gyorsbecslése alapján Magyarország bruttó hazai terméke 1,5%-kal (a naptári hatás kiszűrésével szintén 1,5%-kal) növekedett 2011. utolsó negyedévében az előző év azonos időszakához viszonyítva, míg az előző negyedévhez képest 0,3%-os volt a bővülés. A magyar gazdaság 2011 egészére vetítve 1,7%-kal nőtt.

A kis és közepes vállalkozások jelenlegi üzleti helyzetére vonatkozó indikátorok közül mindegyik csökkent a 2011 októberében felmért szinthez képest, így alulmúlják az egy éve tapasztalt eredményeket is. A jövőre irányuló várakozások azonban az ellenkező irányban változtak az elmúlt három hónap során, hiszen csak a beruházási aktivitást tervezik csökkenteni az előző negyedévhez képest a vállalkozások, a többi mutató értéke növekedett.

A megkérdezett kis- és közepes vállalkozások partnereinek csaknem egyharmada rendszeresen a fizetési határidő lejárta után fizet: az elmúlt félévben késedelmesen fizető üzleti partnerek átlagos aránya 32% volt 2012 januárjában, tehát az arány csökkent 2011 júliusa óta. A tartozási láncban résztvevő cégek aránya emelkedett az elmúlt fél év során: míg 2011 júliusában a megkérdezett cégek 45%-a azért nem tudott fizetni szállítóinak időben, mert nekik sem fizettek a vevőik határidőre, addig idén januárra 41%-ra csökkent ez az arány.

A válaszok alapján 2011 folyamán a cégek átlagosan 3,8%-kal emelték a dolgozóiknak fizetett bruttó béreket. A KSH által a 2011-es évre megállapított 3,9%-os éves inflációt figyelembe véve megállapítható, hogy a kkv-szektor alkalmazottainak reálbére minimálisan csökkent a tavalyi év folyamán.

Bővebben >>>- 46. oldal

- 1. oldal

- 2. oldal

- 3. oldal

- 4. oldal

- 5. oldal

- 6. oldal

- 7. oldal

- 8. oldal

- 9. oldal

- 10. oldal

- 11. oldal

- 12. oldal

- 13. oldal

- 14. oldal

- 15. oldal

- 16. oldal

- 17. oldal

- 18. oldal

- 19. oldal

- 20. oldal

- 21. oldal

- 22. oldal

- 23. oldal

- 24. oldal

- 25. oldal

- 26. oldal

- 27. oldal

- 28. oldal

- 29. oldal

- 30. oldal

- 31. oldal

- 32. oldal

- 33. oldal

- 34. oldal

- 35. oldal

- 36. oldal

- 37. oldal

- 38. oldal

- 39. oldal

- 40. oldal

- 41. oldal

- 42. oldal

- 43. oldal

- 44. oldal

- 45. oldal

- 46. oldal

- 47. oldal

- 48. oldal

- 49. oldal

- 50. oldal

- 51. oldal

- 52. oldal

- 53. oldal

- 54. oldal

- 55. oldal

- 56. oldal

- 57. oldal

- 58. oldal

- 59. oldal

- 60. oldal

- 61. oldal

- 62. oldal

- 63. oldal

- 64. oldal

- 65. oldal

- 66. oldal

- 67. oldal

- 68. oldal

- 69. oldal

- 70. oldal

- 71. oldal

- 72. oldal

- 73. oldal