- 45. oldal

- 1. oldal

- 2. oldal

- 3. oldal

- 4. oldal

- 5. oldal

- 6. oldal

- 7. oldal

- 8. oldal

- 9. oldal

- 10. oldal

- 11. oldal

- 12. oldal

- 13. oldal

- 14. oldal

- 15. oldal

- 16. oldal

- 17. oldal

- 18. oldal

- 19. oldal

- 20. oldal

- 21. oldal

- 22. oldal

- 23. oldal

- 24. oldal

- 25. oldal

- 26. oldal

- 27. oldal

- 28. oldal

- 29. oldal

- 30. oldal

- 31. oldal

- 32. oldal

- 33. oldal

- 34. oldal

- 35. oldal

- 36. oldal

- 37. oldal

- 38. oldal

- 39. oldal

- 40. oldal

- 41. oldal

- 42. oldal

- 43. oldal

- 44. oldal

- 45. oldal

- 46. oldal

- 47. oldal

- 48. oldal

- 49. oldal

- 50. oldal

- 51. oldal

- 52. oldal

- 53. oldal

- 54. oldal

- 55. oldal

- 56. oldal

- 57. oldal

- 58. oldal

- 59. oldal

- 60. oldal

- 61. oldal

- 62. oldal

- 63. oldal

- 64. oldal

- 65. oldal

- 66. oldal

- 67. oldal

- 68. oldal

- 69. oldal

- 70. oldal

- 71. oldal

- 72. oldal

- 73. oldal

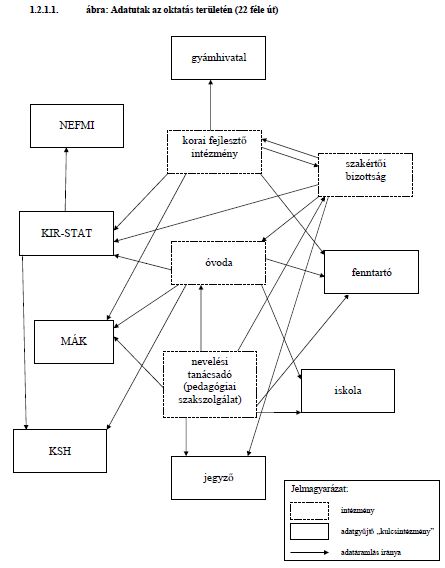

2012 januárjában az MKIK GVI kutatást végzett az Educatio Társadalmi Szolgáltató Nonprofit Kft. megbízásából, melynek célja a sajátos nevelési igényű gyermekekkel és a kora gyermekkori intervencióval foglalkozó magyarországi intézmények adatszolgáltatási rendszerének leírása és elemzése volt, valamint javaslatok kidolgozása az adatszolgáltatási rendszer fejlesztésére. Célunk eléréséhez információt gyűjtöttünk a kora gyermekkori intervenciós ellátásban részt vevő ágazatokban dolgozó vezetőktől és szakértőktől, megismertük a fenti ágazatok intézményei által használt adatgyűjtő kérdőíveket, feltérképeztük az adatok útját és így felmértük a kora gyermekkori intervenció szempontjából releváns adatgyűjtések összehangolási és összekapcsolhatósági lehetőségeit.

A kutatás elvégzésére mindössze négy hét állt rendelkezésünkre (2012. január 2-29.), mely egy terepmunkát igénylő esettanulmány létrehozása esetében irreálisan rövid időnek számít - erre a kutatásra ideális esetben két-három hónapnyi időre lett volna szükség.

A kutatás során személyes és telefonos interjúkat végeztünk a különböző intézmények és kulcsintézmények vezetőivel, illetve az adatnyilvántartást és a kapcsolódó folyamatokat átlátó szakemberekkel. Összesen 28 darab interjút végeztünk el a 2012. január 16. és január 26. közötti időszakban, ebből 14 személyes, 14 pedig telefonos interjú volt.

Kutatásunk eredményei az Educatio Társadalmi Szolgáltató Nonprofit Kft. birtokában vannak .

Bővebben >>>

A GVI ad-hoc konjunktúrakutatási projektje keretében készült elemzés a kivándorlási hajlandóság változását mutatja be bizonyos, a külföldi munkavállalással kapcsolatos internetes keresési kifejezések lekérdezésének gyakorisága alapján. A Google Trends rendszere lehetőséget biztosít olyan idősoros adatok letöltésére, amelyek a különböző keresési kifejezések lekérdezési gyakoriságát jellemzik a Google keresőszolgáltatásában. Előzetes feltételezésünk szerint a migrációt megelőző tájékozódás jelentős része az internet, illetve a Google keresőmotorja segítségével történik, így a keresési forgalmak releváns információt hordoznak a migrációval kapcsolatos tendenciák számítását illetően.

Az eredmények szerint az általános, tehát célországokhoz nem köthető külföldi munkavállalással kapcsolatos keresési kifejezések lekérdezésének gyakorisága a vizsgált időszakban, 2007 januárja és 2012 szeptembere között két alkalommal is kicsúcsosodott, először 2009, majd 2012 januárjában, míg 2010 decemberében érte el a minimumát. A legkeresettebb keresési célpontok Ausztria, Németország és Nagy-Britannia voltak a vizsgált időszakban. Mindhárom ország esetében látható, hogy 2012-re megnövekedett az ottani munkalehetőségek iránti érdeklődés: a keresési forgalmak ez év januárjában tetőztek. Az ausztriai munkavégzés leginkább a Magyarország nyugati megyéiben élők figyelmét keltette fel, míg a németországi kilátásokat tekintve ugyanez a megállapítás Komárom-Esztergom és Tolna megyék lakosaira jellemző. Az angliai munkalehetőségek az észak-keleti országrészben tartottak számot a legnagyobb érdeklődésre a vizsgált időszakban. Az adatok szerint – Ausztriát kivéve – a környező országokban igen ritkán keresnek munkát a magyarok.

Bővebben >>>

Az MKIK GVI vállalati konjunktúra vizsgálatára idén októberben minden eddiginél több válasz érkezett. Az üzleti helyzet és várakozások felmérésére irányuló kérdőívre összesen 3.182 vállalatvezető válaszolt. Ezzel a Magyar Kereskedelmi és Iparkamara keretében megvalósuló vállalati konjunktúra vizsgálat messze a legkiterjedtebb, legtöbb cég válaszain alapuló vizsgálattá vált Magyarországon.

Az eredmények a magyar vállalatok romló üzleti kilátásairól és e várakozásokat övező magas bizonytalansági szintről tájékoztatnak. A vállalatok várakozásai alapján stagnálás, illetve a romló üzleti klíma várható 2012 végén, 2013 elején a magyar gazdaságban. Ezt helyzetet a munkaerő-kereslet némi csökkenése, az értékesítés volumenének és ezen belül az export értékesítés stagnálása, és a beruházások további csökkenése jellemzi.

Bővebben >>>

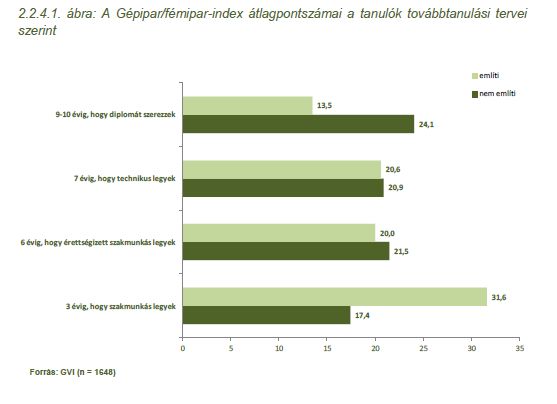

A tanulmány célja feltérképezni – egyes szakmákra vonatkozóan – a Bács-Kiskun megyei, pályaválasztás előtt álló általános iskolás tanulók pálya- és szakmák iránti érdeklődését, valamint szüleik pályairányítási szándékát. A kutatás alapját a Bács-Kiskun Megyei Kereskedelmi és Iparkamara „Pályaválasztási Körút” című pályaorientációs eseménysorozatának résztvevői között lezajlott kérdőíves adatgyűjtés képezi. A kutatás azon szakmákra irányult, amelyek Bács-Kiskun megyére meghatározott hiányszakmák a gépipari és fémipari szakmacsoportban, illetve a nemzetgazdaság által kiemelten igényelt gépészeti és közlekedési szakmacsoportba tartoznak. A pályaorientációs rendezvényeken az adott szakmák iránt érdeklődő, pályaválasztás előtt álló (tehát a 2011/2012-es tanévben 7. osztályos, valamint a 2012/2013-as tanévben 8. osztályos) tanulók és szüleik töltöttek ki kérdőívet. Összesen 1648 tanuló és 1383 szülő válaszolt a kérdésekre, adatbázisunk tehát ennyi válaszon alapul.

Bővebben >>>A Figyelő, az MKIK Gazdaság- és Vállalkozáskutató Intézet (GVI) és a Volksbank Zrt. 2005 januárjában közös kutatást indított a kis- és közepes vállalkozások üzleti helyzetének, rövid távú kilátásainak feltárására és e cégcsoport üzleti helyzetét befolyásoló gazdasági és intézményi tényezők és hatások felmérésére. E vizsgálat során negyedévente összesen 300, a feldolgozóipar, az építőipar és a szolgáltatások területén működő céget kérdezünk meg, és elemezzük az eredményeket. A minta negyedévről negyedévre azonos szerkezetű marad, a megkérdezett vállalatok reprezentálják a kis- és közepes cégek csoportjának gazdasági teljesítményét és ágazati megoszlását.

2012 második negyedévében valamelyest emelkedtek a kis és közepes vállalkozások jelenlegi üzleti helyzetére vonatkozó indikátorok értékei, azonban alulmúlják az egy éve tapasztalt eredményeket. A jövőre irányuló várakozások a jelenre vonatkozó megállapításokkal ellenkező irányba változtak az elmúlt három hónap során: az indexek közül csak a beruházási aktivitásé nőtt az előző negyedévhez képest, a többi mutató szintje csökkent. Összességében a KKV Konjunktúraindex értékének stagnálása figyelhető meg 2012 júliusában, amely így jelentősen elmarad az elmúlt év azonos időszakában mért szinttől. A Bizonytalansági Index az előző negyedévben regisztrált növekedése után 2012 második negyedévében ismét csökkent, ami azt jelenti, hogy enyhült a vélemények különbözősége a kis és közepes vállalkozások jelenlegi és várható üzleti helyzetének megítélését illetően.

Bővebben >>>

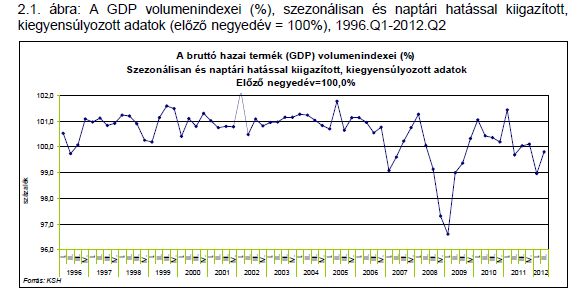

Az előző év azonos időszakát, illetve az előző negyedévet figyelembe véve 2012 második negyedévében csökkent a magyar gazdaság teljesítménye. A KSH és az Ecostat gyorsbecslése alapján Magyarország bruttó hazai terméke 1,3%-kal (a naptári hatás kiszűrésével szintén 1,3%-kal) csökkent 2012 áprilisa és júniusa között az előző év azonos időszakához viszonyítva, 2012 első negyedévéhez képest pedig 0,2%-os volt a visszaesés.

2012 második negyedévében valamelyest emelkedtek a kis és közepes vállalkozások jelenlegi üzleti helyzetére vonatkozó indikátorok értékei, azonban alulmúlják az egy éve tapasztalt eredményeket. A jövőre irányuló várakozások a jelenre vonatkozó megállapításokkal ellenkező irányba változtak az elmúlt három hónap során: az indexek közül csak a beruházási aktivitásé nőtt az előző negyedévhez képest, a többi mutató szintje csökkent. Összességében a KKV Konjunktúraindex értékének stagnálása figyelhető meg 2012 júliusában, amely így jelentősen elmarad az elmúlt év azonos időszakában mért szinttől. A Bizonytalansági Index az előző negyedévben regisztrált növekedése után 2012 második negyedévében ismét csökkent, ami azt jelenti, hogy enyhült a vélemények különbözősége a kis és közepes vállalkozások jelenlegi és várható üzleti helyzetének megítélését illetően.

Bővebben >>>

2012 júniusának és júliusának fordulóján jelent meg a magyarországi médiában a Magyar Távirati Iroda (MTI) híre a diplomások foglalkoztatottsági helyzetéről és munkaerő-piaci kilátásairól. A hír a Központi Statisztikai Hivatal (KSH) által kiadott Magyarország 2011 című kiadványban foglalt adatok és megállapítások alapján felhívja a figyelmet a diplomás fiatalok foglalkoztatási rátájának csökkenésére, amely jelenséget már az elmúlt évtized elejétől eredezteti a KSH tanulmánya. Mindemellett az MTI jelentése alapján írt cikkek kiemelték: a többi iskolázottsági szinthez képest a pályakezdő - 20-24 éves - diplomások munkanélkülisége is magas.

Rövid elemzésünkben áttekintjük a Magyarország 2011 című kiadványban megjelent releváns megállapításokat, továbbá ismertetünk néhány, a témával kapcsolatos kutatási eredményt. Mindezek mellett a KSH adatai alapján röviden elemezzük a diplomások munkaerő-piaci helyzetét. Különös figyelmet fordítunk a diplomások és a többi iskolázottsági kategóriához tartozók munkaerő-piaci helyzetének egymáshoz való viszonyítására.

Az MKIK GVI ad-hoc konjunktúrakutatásának keretében a Google Insights for Search (GIS) internetes alkalmazás használhatóságát vizsgáltuk meg a magyarországi munkanélküliség becslésére. Magyarországon a statisztikai hivatal negyedévente egyszer közöl adatokat a munkanélküliségről, melyek a vonatkozó negyedévet követő negyedév közepe körül jelennek meg. Alkalmazott szempontból kívánatos lenne ennél korábban is tudni valamit az egyes negyedévekben tapasztalható munkanélküliségről. Erre ad lehetőséget a GIS, mely megmutatja, hogy milyen kulcsszavakra hányszor kerestek rá a Google keresővel, időbeli és területi bontásban. A munkanélküliség becsülhetőségét az a feltételezés alapozza meg, hogy mára az álláskeresés folyamata részben az interneten keresztül zajlik. Kutatásunkban a munkakereséssel összefüggő keresőszavak szerepeltek, emellett két, munkaerőpiaccal kapcsolatos mutatót vizsgáltunk meg: a munkanélküliségi adatokat és a regisztrált álláskeresők számát. Modelljeink eredményei azt mutatják, hogy az alapmodellnél lényegesen jobbat lehet kapni, ha felhasználjuk a keresési aktivitásról szerzett információkat is, tehát a GIS adatok felhasználásával becsült modellek jobb illeszkedést értek el a munkanélküliség becslésekor, mint a többi modell.

Bővebben >>>

Sajtóközlemény

A Gazdaság- és Vállalkozáskutató Intézet (GVI) tanulmányában a munkanélküliek és a regisztrált álláskeresők számának rövidtávon várható változását becsüljük a munkanélküliség múltbeli folyamatai és a Google Insight Search (GIS) által nyújtott információk segítségével. Ehhez olyan modelleket állítottunk fel, amelyek a jelenleg rendelkezésre álló információknál pontosabban becslik a munkanélküliek, és a regisztrált álláskeresők számának következő negyedévben és következő hónapban várható alakulását.

Az eredmények szerint a Google keresési aktivitásról közölt adatainak felhasználása hozzásegít a magyarországi munkanélküliség alakulásának pontosabb előrejelzéséhez. A munkanélküliség és keresési aktivitás közti összefüggés empirikus vizsgálatánál a két idősor közötti viszony elemzése után két különböző modellt állítottunk fel. A modellek több variációjának becslése után azt mondhatjuk, hogy a GIS adatok felhasználásával becsült modellek jobb illeszkedést érnek el, mintha csak a munkanélküliség múltbeli adatait vettük volna figyelembe a várható munkanélküliség becslésénél.

A tanulmányban - kísérletképpen - becslést adtunk a munkanélküliek számának második negyedéves alakulására. A GVI által kialakított modellek szerint 465.000 fő és 484.000 fő között lehetett a munkanélküliek száma 2012 második negyedévében. Ez ugyan jelentős csökkenés az első negyedévhez képest, de magasabb a tavalyi második negyedéves értéknél (460.700 fő). A szezonális hatásokat is figyelembe véve, ezek az eredmények arra mutatnak, hogy egy év alatt nem tudott érdemben csökkenni a munkanélküliek száma Magyarországon, sőt, nem kizárt, hogy a tavalyihoz képest némi növekedésről beszélhetünk.

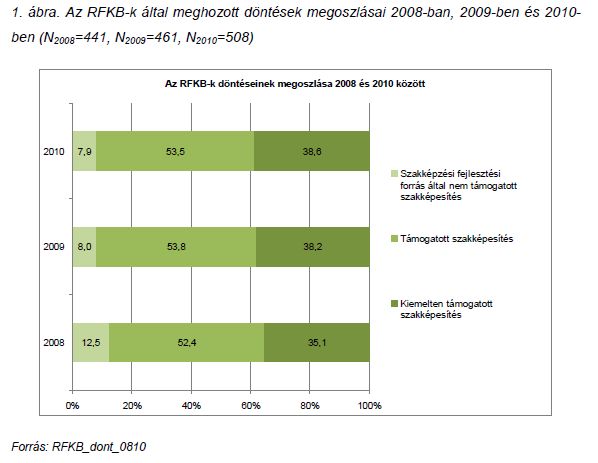

Magyarországon a törvényi szabályozás értelmében 2008 óta a Regionális Fejlesztési Bizottságok (RFKB) döntenek az iskolarendszerben oktatott szakképzési programok beiskolázási keretszámainak tanévenkénti változásáról az egyes régiókban. Az elemzés ezen bizottságok 2008-ban, 2009-ben és 2010-ben meghozott döntéseinek hatását vizsgálja. Az eredmények arra mutatnak, hogy a beiskolázási létszámok növekedésének irányába ható asszimmetria tapasztalható az eddigi RFKB döntésekben. Ehhez társul azon megállapítás, amely szerint az RFKB döntéseket jellemzően nem követi a munkaerő-kínálat alkalmazkodása: a bizottságok döntéseinek kevesebb, mint fele von maga után a döntés tartalmának megfelelő irányú változást az egyes években. Ez az arány azonban jóval magasabb a létszámnövekedést támogató döntések körében, mint az ezzel ellentétes döntéseknél. Mindezt figyelembe véve tehát a rendszer gyakorlati működése a munkaerő-kínálatnak a várható munkaerő-kereslethez való igazítását a szakiskolai rendszerbe való beiskolázás növelésének ösztönzése mellett valósítja meg.

Bővebben >>>- 45. oldal

- 1. oldal

- 2. oldal

- 3. oldal

- 4. oldal

- 5. oldal

- 6. oldal

- 7. oldal

- 8. oldal

- 9. oldal

- 10. oldal

- 11. oldal

- 12. oldal

- 13. oldal

- 14. oldal

- 15. oldal

- 16. oldal

- 17. oldal

- 18. oldal

- 19. oldal

- 20. oldal

- 21. oldal

- 22. oldal

- 23. oldal

- 24. oldal

- 25. oldal

- 26. oldal

- 27. oldal

- 28. oldal

- 29. oldal

- 30. oldal

- 31. oldal

- 32. oldal

- 33. oldal

- 34. oldal

- 35. oldal

- 36. oldal

- 37. oldal

- 38. oldal

- 39. oldal

- 40. oldal

- 41. oldal

- 42. oldal

- 43. oldal

- 44. oldal

- 45. oldal

- 46. oldal

- 47. oldal

- 48. oldal

- 49. oldal

- 50. oldal

- 51. oldal

- 52. oldal

- 53. oldal

- 54. oldal

- 55. oldal

- 56. oldal

- 57. oldal

- 58. oldal

- 59. oldal

- 60. oldal

- 61. oldal

- 62. oldal

- 63. oldal

- 64. oldal

- 65. oldal

- 66. oldal

- 67. oldal

- 68. oldal

- 69. oldal

- 70. oldal

- 71. oldal

- 72. oldal

- 73. oldal