- 42. oldal

- 1. oldal

- 2. oldal

- 3. oldal

- 4. oldal

- 5. oldal

- 6. oldal

- 7. oldal

- 8. oldal

- 9. oldal

- 10. oldal

- 11. oldal

- 12. oldal

- 13. oldal

- 14. oldal

- 15. oldal

- 16. oldal

- 17. oldal

- 18. oldal

- 19. oldal

- 20. oldal

- 21. oldal

- 22. oldal

- 23. oldal

- 24. oldal

- 25. oldal

- 26. oldal

- 27. oldal

- 28. oldal

- 29. oldal

- 30. oldal

- 31. oldal

- 32. oldal

- 33. oldal

- 34. oldal

- 35. oldal

- 36. oldal

- 37. oldal

- 38. oldal

- 39. oldal

- 40. oldal

- 41. oldal

- 42. oldal

- 43. oldal

- 44. oldal

- 45. oldal

- 46. oldal

- 47. oldal

- 48. oldal

- 49. oldal

- 50. oldal

- 51. oldal

- 52. oldal

- 53. oldal

- 54. oldal

- 55. oldal

- 56. oldal

- 57. oldal

- 58. oldal

- 59. oldal

- 60. oldal

- 61. oldal

- 62. oldal

- 63. oldal

- 64. oldal

- 65. oldal

- 66. oldal

- 67. oldal

- 68. oldal

- 69. oldal

- 70. oldal

- 71. oldal

- 72. oldal

A KSH előzetes adatai szerint 2013 első negyedévében a szezonálisan és naptárhatással kiigazított adatok alapján a bruttó hazai termék az előző év azonos időszakához képest 0,3%-kal csökkent, azonban az előző negyedévhez viszonyítva már 0,7%-os növekedés figyelhető meg.

2013 első negyedévében egységes képet mutatnak a kis- és közepes vállalkozások aktuális helyzetére vonatkozó indikátorok. Az előző negyedévhez képest némileg növekedett az összes jelen helyzetre vonatkozó indikátor. A jövőre irányuló várakozások ugyanakkor nem tükrözik vissza ezt az optimizmust, különösen a várható beruházási aktivitás esetében szembetűnő az erőteljes visszaesés.

Ezek az ellentétes hatások összességben azt eredményezik, hogy a KKV Konjunktúraindex értéke az előző adatfelvétel során tapasztalt erősebb emelkedés után megtorpant: bár értéke még mindig emelkedik, de sokkal kisebb mértékben, mint az előző negyedévben. A Bizonytalansági Index valamelyest csökkent, vagyis a vélemények különbözősége csökkenni kezdett a kkv-k körében jelenlegi és várható üzleti helyzetük megítélését illetően.

A banki hitellel rendelkező kis- és közepes vállalkozások aránya folyamatosan csökken 2011 októbere óta, jelenleg 62%-os értéket vesz fel. A hitelek típusát tekintve megállapítható, hogy a cégek továbbra is leginkább forintban vannak eladósodva. Az euróban és svájci frankban felvett hitellel rendelkező vállalkozások aránya jelentősen csökkent 2012 áprilisa óta, jelenleg 25% illetve 1,1% az ilyen hitellel rendelkező kkv-k aránya.

Az elmúlt félév során a megkérdezett vállalkozások 17%-ával fordult elő, hogy egy banknál érdeklődtek a hitelfelvétel lehetősége iránt, ami két százalékponttal alacsonyabb arány, mint 2012 áprilisában volt.

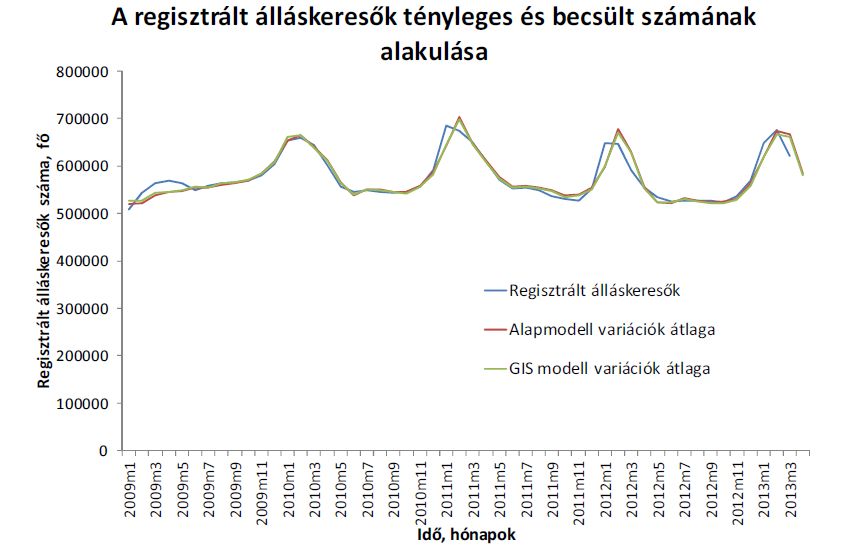

A regisztrált álláskeresők számának várható alakulása Magyarországon – 2013 április

A GVI becslése szerint 2013 áprilisában mintegy 40 ezer fővel csökkent a regisztrált álláskeresők száma márciushoz képest. Ez egyben azt is jelenti, hogy tavaly áprilishoz képest idén áprilisban jelentősen - mintegy 24,2-25,9 ezer fővel - emelkedett a regisztrált álláskeresők száma. Ezzel az előző két évre jellemző csökkenő tendencia újra növekedésbe fordult.

Bővebben >>>

2013 áprilisában harmincegyedik alkalommal került sor az MKIK Gazdaság- és Vállalkozáskutató Intézet (MKIK GVI) vállalati konjunktúra-vizsgálatára, amely több mint 14.000 cég megkeresésével készül minden évben áprilisban és októberben, a területi kamarák közreműködésével. Magyarországon ez a legkiterjedtebb, legtöbb céget felmérő vállalati konjunktúravizsgálat. A kutatás része a Eurochambres mintegy 14 millió vállalkozásra kiterjedő európai konjunktúravizsgálatának. Ez év áprilisában a megkeresett vállalkozások közül 3.500 cégnél töltötték ki kérdőívünket - vizsgálatunk ennyi vállalati vezető válaszain alapul.

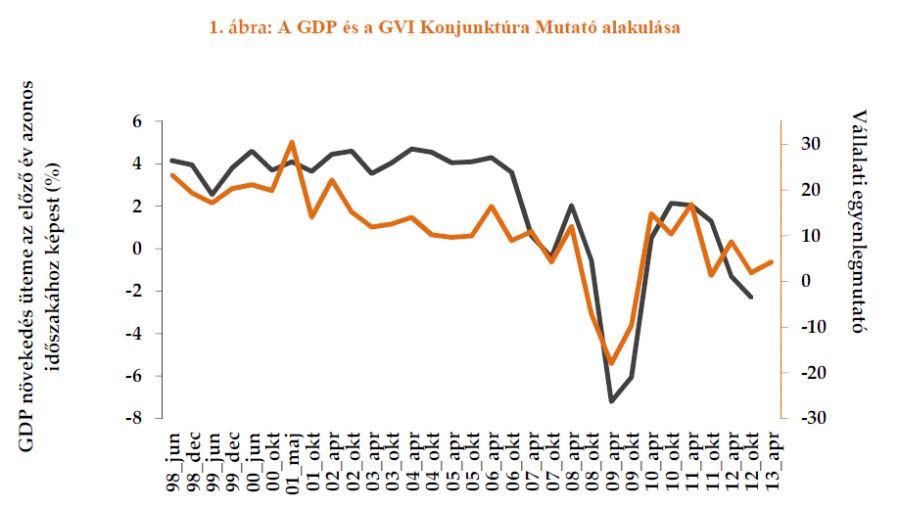

A GVI konjunktúramutató az októberi 1,9 pontról, 2,3 pontos emelkedést követően 4,2 pontra emelkedett. Ez továbbra is gyenge pozitív értékként jellemezhető, amit az is aláhúz, ha az adatokat az egyes évek áprilisi szintjeihez hasonlítjuk: ez a második legalacsonyabb érték a vizsgálat kezdete (1998) óta. A bizonytalansági mutató értéke 43,6 pontos szinten áll. Ez arra utal, hogy az üzleti szférán belül továbbra sem egyértelmű, vagy egyöntetű az eddigi tendenciák megítélése. Mindemellett a magyar gazdaság jelenlegi teljesítményére vonatkozó, már rendelkezésre álló adatok, valamint a GVI konjunktúravizsgálat adatai az idei évet övező bizonytalanság kismértékű csökkenésére hívják fel a figyelmet.

Bővebben >>>

A kutatási program a szakképzési beiskolázási keretszámok meghatározásához kíván segítséget nyújtani a megyei fejlesztési és képzési bizottságoknak (MFKB-k) a rendelkezésre álló elemzési és becslési lehetőségek mellett. A kutatás során az MKIK GVI a 2013-ban lebonyolításra került, a munkaerő-kereslet különböző szereplőit (mikro-, kis-, közepes- és nagyvállalatok) és a pályakezdő szakképzettek elhelyezkedési lehetőségeit felmérő nagymintás empirikus adatfelvételek eredményeit használta fel. Ezen adatok alapján készítettünk becsléseket a szakképzettek iránti várható keresletről és összehasonlítottuk azt a szakiskolák 2016-ban várható kibocsátásával, illetve jellemeztük a pályakezdő szakmunkások munkaerő-piaci helyzetét, elhelyezkedési lehetőségeit, valamint szakmájukról, munkájukról alkotott véleményüket.

Bővebben >>>

A Gazdaság és Vállalkozáskutató Intézet kiadványa tényeket és összefüggéseket villant fel a diplomások társadalmi szerepe, munkaerő-piaci helyzete, gazdasági hatásai, valamint a felsőoktatás helyzete és finanszírozása témájában. Célja, hogy elősegítse a tényekre alapozódó döntéseket, legyenek ezek egyének, vagy intézmények döntései. A kiadványban a tényekre építő szakpolitika támogatását tartottuk szem előtt, de azt is, hogy minden, a felsőoktatás jövőjében érdekelt egyén és intézmény tájékoztatását szolgáljuk. Az áttekintésben szereplő egyszerű statisztikákat és összetett modellezésen alapuló becsléseket következtetések levonása nélkül, az adatok leíró jellegű ismertetésével közöljük.

Bővebben >>>

A tanulmány a rejtett gazdasággal, és ezen belül a be nem jelentett jövedelmekkel, illetve ezek területi különbségeivel foglalkozik. Mindehhez a 2010-es évre rendelkezésre álló, kistérségi szintű jövedelmi és fogyasztási adatokat vettünk figyelembe. Első lépésként az adóstatisztikából és az állami transzferekre vonatkozó nyilvános adatokból becsültük a kistérségi szintű hivatalos jövedelmet. Ezt követően a fogyasztási és más kiválasztott társadalmi-gazdasági mutatók értékeiből regressziós becsléssel következtettünk a hivatalos jövedelem értékeire. Az így kapott, kistérségenként becsült hivatalos jövedelem értékének mértani átlagát neveztük el becsült jövedelemnek. Ennek értéke a regresszió sajátosságából adódóan a kistérségek felében alacsonyabb a hivatalosnál, így ezen értékeket egy konstanssal felszorozva kaphatók meg a módosított jövedelem értékei.

A számítások során kapott becsült bejelentett jövedelem országos szinten 82,7%-át teszi ki a becsült összes jövedelemnek, azaz a becslési eredmények szerint 17,3%-ra tehető a be nem jelentett jövedelem aránya az összes (bejelentett és be nem jelentett) jövedelmen belül.

A korrigált becsült jövedelem értékei többé-kevésbé hasonló területi képet rajzolnak ki, mint a hivatalos jövedelemé. Azonban a kettő különbségét, tehát a rejtett gazdaságból származó jövedelmet vizsgálva érdekes területi különbségek mutatkoznak. A be nem jelentett jövedelmek egyértelműen kisebbek az átlagosnál a magasabb jövedelmű, és az olyan kistérségekben, ahol a helyi gazdaság és munkaerőpiac alapja egy-két (főként ipari) nagyvállalat. Ezzel szemben az eltitkolt jövedelmek nem a legszegényebb kistérségekben a legmeghatározóbbak, hanem a vidéki átlagnak megfelelő, és a kevéssel az átlag alatti jövedelemmel jellemezhető térségekben. Erre legjobb példa Bács-Kiskun megye egésze, ahol a rejtett jövedelmek kistérségi értékei jóval az országos átlag felettiek. Hasonló helyzetet láthatunk Szabolcs-Szatmár-Bereg és Somogy megyék nyugati részeiben is.

Az eredmények arra mutatnak, hogy csupán a kistérségek negyede rendelkezik 18%-nál kisebb rejtett gazdasággal, ugyanakkor ebben a negyven kistérségben él az ország népességének fele. A keleti országrészben a be nem jelentett jövedelem nagyobb részesedésesének indoka az, hogy az átlagos eltitkolt jövedelem összege itt magasabb, mint az ország más területein, miközben alacsonyabb az átlagos hivatalos jövedelem.

Bővebben >>>

A regisztrált álláskeresők számának várható alakulása Magyarországon – 2013 március

A GVI elkészítette a 2013. márciusi regisztrált álláskeresők számának előzetes becslését. Az eredmények szerint 2013 márciusában enyhén csökkent - és várakozásaink szerint 662-664 ezer főre tehető - a regisztrált álláskeresők száma. Ezzel túljutott tetőpontján a 2012. november óta megfigyelhető növekvő szezonális tendencia. Az eredményekből az is látszik, hogy a GVI által kialakított becslési módszer - eltérően az előző két évtől - most meglehetősen pontosan becsülte az idősor februári felső fordulópontjának értékét.

Bővebben >>>Az MKIK GVI legfrissebb elemzése a be nem jelentett jövedelmeket, illetve ezek területi eltéréseit vizsgálja meg matematikai-statisztikai eszközök segítségével. A becsléshez a 2010-es kistérségi jövedelmi és fogyasztási adatokat vettük figyelembe. A becslési eredmények szerint 17,3%-ra tehető a be nem jelentett jövedelmek aránya az összes (bejelentett és be nem jelentett) jövedelmen belül. A becsült be nem jelentett jövedelem összegét korrigáltuk egy konstans értékkel úgy, hogy a be nem jelentett jövedelemarány 18%-os legyen országos szinten.

A területi eltéréseket illetően az állapítható meg, hogy a rejtett gazdaságból származó jövedelmek aránya kisebb az átlagosnál a magasabb jövedelmű, és az olyan kistérségekben, ahol a helyi gazdaság és munkaerőpiac alapja néhány nagyvállalat. A be nem jelentett jövedelmek aránya a vidéki átlagnak megfelelő, illetve a kevéssel az alatti jövedelmű kistérségekben a legjelentősebb. Másik fontos megállapításunk, hogy csupán a kistérségek negyedénél kisebb a be nem jelentett jövedelem aránya 18%-nál, ugyanakkor ezekben a kistérségekben él az ország népességének fele.

Bővebben >>>

Az MKIK GVI 2013. áprilisi vállalati adatfelvétele során 3500 magyarországi vállalkozás válaszolt a kérdőív kérdéseire. Az eredmények fordulópontot valószínűsítenek a vállalatok üzleti bizalma terén. A várakozások tavaly októberi jelentős romlása után a cégek némileg optimistábbá váltak, ami az elmúlt félévihez képest kedvezőbb üzleti klímát vetít előre. Mindemellett a következő hat hónapban a beruházási aktivitás visszaesésére számíthatunk, továbbá az adatfelvétel eredményei szerint 2013-ban nem várható a magyar cégek munkaerő keresletének bővülése.

Bővebben >>>

Az MKIK GVI tanulmánya a magyar és az európai makrogazdasági helyzet legfontosabb jellemzőit elemzi, különös tekintettel a 2008-ban kezdődött gazdasági válság hosszabb távú hatásaira és az azóta eltelt időszak folyamataira, az euróövezet válságának kibontakozására, valamint a közeljövő várható tendenciáira.

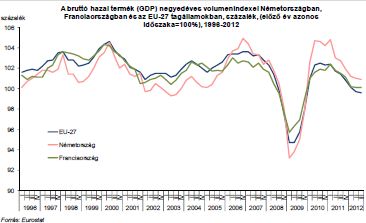

Magyarország 2009-ben rendkívül mély válságot élt át, a recesszió mélysége megközelítette a transzformációs visszaesés (1991-1995) során tapasztalt mértéket. A 2010-es fellendülést 2011-ben újabb visszaesés, majd 2012-ben elhúzódó recesszió követte, és a GDP növekedése várhatóan hosszabb távon is alacsony marad. A válság okozta megrázkódtatás közvetlen hatása elmúlt, de az újabb negatív folyamatok tovább rontják a magyar gazdaság jövőbeni teljesítményét: a 2013-as évet a stagnálás és emelkedő infláció (stagfláció) fogja jellemezni. A magyar gazdaság nehéz helyzetét tovább rontja a beruházások elmaradása - ez a mutató sokéves mélypontját érte el 2012-ben.

Az üzleti várakozásokat felmérő vállalati konjunktúramutatók, valamint a makrogazdasági mutatók tanúsága szerint az EU nagy gazdaságai 2008 második felében a Nagy Válság következtében óriási visszaesést szenvedtek el. Bár 2009-ben és 2010-ben megkezdődött a válságból való kilábalás, és megindult a gazdasági fellendülés, azonban 2011-ben az euróövezet válsága újfent visszavetette a nyugat-európai gazdaságok fejlődését. 2012-ben a helyzet tovább romlott, és a legtöbb mutató azt valószínűsíti, hogy a nagy európai gazdaságokban 2013-ban visszaesés várható.

Bővebben >>>- 42. oldal

- 1. oldal

- 2. oldal

- 3. oldal

- 4. oldal

- 5. oldal

- 6. oldal

- 7. oldal

- 8. oldal

- 9. oldal

- 10. oldal

- 11. oldal

- 12. oldal

- 13. oldal

- 14. oldal

- 15. oldal

- 16. oldal

- 17. oldal

- 18. oldal

- 19. oldal

- 20. oldal

- 21. oldal

- 22. oldal

- 23. oldal

- 24. oldal

- 25. oldal

- 26. oldal

- 27. oldal

- 28. oldal

- 29. oldal

- 30. oldal

- 31. oldal

- 32. oldal

- 33. oldal

- 34. oldal

- 35. oldal

- 36. oldal

- 37. oldal

- 38. oldal

- 39. oldal

- 40. oldal

- 41. oldal

- 42. oldal

- 43. oldal

- 44. oldal

- 45. oldal

- 46. oldal

- 47. oldal

- 48. oldal

- 49. oldal

- 50. oldal

- 51. oldal

- 52. oldal

- 53. oldal

- 54. oldal

- 55. oldal

- 56. oldal

- 57. oldal

- 58. oldal

- 59. oldal

- 60. oldal

- 61. oldal

- 62. oldal

- 63. oldal

- 64. oldal

- 65. oldal

- 66. oldal

- 67. oldal

- 68. oldal

- 69. oldal

- 70. oldal

- 71. oldal

- 72. oldal