- 41. oldal

- 1. oldal

- 2. oldal

- 3. oldal

- 4. oldal

- 5. oldal

- 6. oldal

- 7. oldal

- 8. oldal

- 9. oldal

- 10. oldal

- 11. oldal

- 12. oldal

- 13. oldal

- 14. oldal

- 15. oldal

- 16. oldal

- 17. oldal

- 18. oldal

- 19. oldal

- 20. oldal

- 21. oldal

- 22. oldal

- 23. oldal

- 24. oldal

- 25. oldal

- 26. oldal

- 27. oldal

- 28. oldal

- 29. oldal

- 30. oldal

- 31. oldal

- 32. oldal

- 33. oldal

- 34. oldal

- 35. oldal

- 36. oldal

- 37. oldal

- 38. oldal

- 39. oldal

- 40. oldal

- 41. oldal

- 42. oldal

- 43. oldal

- 44. oldal

- 45. oldal

- 46. oldal

- 47. oldal

- 48. oldal

- 49. oldal

- 50. oldal

- 51. oldal

- 52. oldal

- 53. oldal

- 54. oldal

- 55. oldal

- 56. oldal

- 57. oldal

- 58. oldal

- 59. oldal

- 60. oldal

- 61. oldal

- 62. oldal

- 63. oldal

- 64. oldal

- 65. oldal

- 66. oldal

- 67. oldal

- 68. oldal

- 69. oldal

- 70. oldal

- 71. oldal

- 72. oldal

- 73. oldal

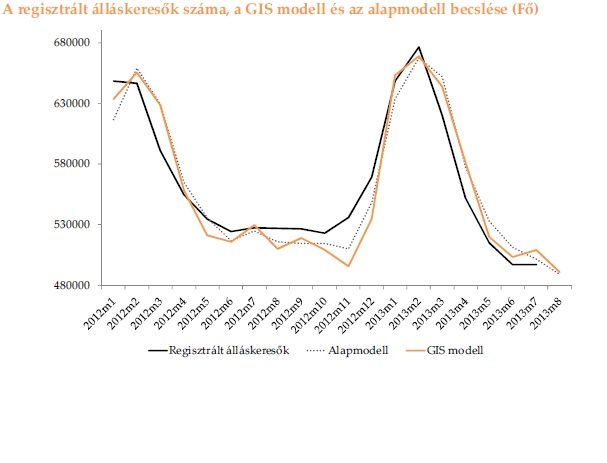

A GVI becslése szerint 2013 augusztusában a regisztrált álláskeresők számának mintegy 6,2 ezer fős csökkenésére számítunk. Ezt a csökkenést főleg szezonális hatások eredményezik.

Bővebben >>>

A Magyar Nemzeti Bank 2013. június 1.-én elindította Növekedési Hitelprogramját (NHP), a program részletei azonban már hónapokkal korábban ismertek voltak. Az MKIK Gazdaság- és Vállalkozáskutató Intézet (GVI) KKV Körkép című, 2013. júliusi adatfelvételében a banki hitelfelvétellel és az NHP-vel kapcsolatban kérdeztük meg a kis- és középvállalkozások vezetőit.

Az eredmények szerint a kis- és középvállalkozások alig több, mint fele rendelkezik valamilyen banki hitellel. A legelterjedtebb hiteltípus a forgóeszközhitel (ideértve az igénybevett bankszámlahitelt is), illetve legnagyobb arányban forint alapú hitelekkel rendelkeznek a vállalatok.

2013 első féléve során a KKV-k alig egyharmadánál merült fel a hitelfelvétel szándéka. Többnyire a forgóeszközhitel (bankszámlahitel) felvételét fontolgatták a cégek, miközben a hitelt felvenni tervező vállalkozások kétharmada figyelembe vette a hitelfelvételt illető döntés meghozatala során az NHP-t. A hitelfelvételi terveknek végül háromnegyed része hitel-igényléssel zárult, amelyek döntő többsége az NHP keretében történt.

Bővebben >>>

A GVI becslése szerint 2013 júliusában a regisztrált álláskeresők számának mintegy 14,9 ezer fős növekedésére számítunk. Ezt a növekedést nem szezonális hatások eredményezik.

Modellünk júliusra vonatkozó becslése 511.928 fő. Az előző havi (júniusi) értékekhez képest 14.926 fős növekedésre, a 2012-es azonos időszaki értékhez képest 15.655 fős csökkenésre számítunk. A szezonális ingadozásoktól eltekintve hó-hó alapon 6.200 fős növekedésre, év-év alapon 19.000 fős csökkenésre számítunk.

A KKV Körkép kutatás keretében az MKIK Gazdaság- és Vállalkozáskutató Intézet (GVI) 2005 januárja óta negyedévente elemzi a kis- és közepes vállalkozások üzleti helyzetét, rövid távú kilátásait és az e cégcsoport üzleti helyzetét befolyásoló gazdasági és intézményi tényezőket. E vizsgálat során negyedévente összesen 300, a feldolgozóipar, az építőipar és a szolgáltatások területén működő céget keresünk fel, és elemezzük az eredményeket. A minta negyedévről negyedévre azonos szerkezetű marad, a megkérdezett vállalatok reprezentálják a kis- és közepes cégek csoportjának gazdasági teljesítményét és ágazati megoszlását.

2013 második negyedévében vegyes, de inkább negatív képet mutatnak a kis- és közepes vállalkozások aktuális helyzetére vonatkozó indikátorok. Az előző negyedévhez képest csak az üzleti helyzet mutatója növekedett a jelen helyzetre vonatkozó indikátorok közül. Ezzel szemben a jövőre irányuló várakozások optimizmust jeleznek, hiszen a várható létszámalakulás stagnálását leszámítva az összes jövőre vonatkozó mutató értéke nőtt; különösen a várható beruházási aktivitás esetében szembetűnő az erőteljes emelkedés.

Bővebben >>>

Az MKIK GVI legújabb kutatása egyes budapesti és vidéki gimnáziumok 9-12. osztályát végzők körében folytatott adatfelvételre alapozva képet ad a diákok - magyarországi és külföldi - továbbtanulási szándékairól és arról, hogy e szándékok mennyire változnak a gimnáziumok és a tanulók néhány jellemzője szerint. Eredményeink 592 gimnazista válaszain alapulnak, akik önkitöltős kérdőív segítségével válaszoltak kérdéseinkre.

Az adatok azt mutatják, hogy a megkérdezett 9-12. évfolyamos gimnazisták döntő többsége tovább szeretne tanulni az érettségi után. A továbbtanulni szándékozó végzős megkérdezettek többsége budapesti főiskolára vagy egyetemre felvételizik idén, külföldi felsőoktatási intézménybe pedig 18%-uk jelentkezett. A továbbtanulást tervező 9-11. osztályos megkérdezettek 36%-a gondolja úgy, hogy külföldi felsőoktatási intézményben is szívesen folytatnák tanulmányaikat. Ezt leginkább az budapesti elitgimnáziumok tanulói, a jobb tanulmányi átlagot elérők, valamint a lányok fontolgatják.

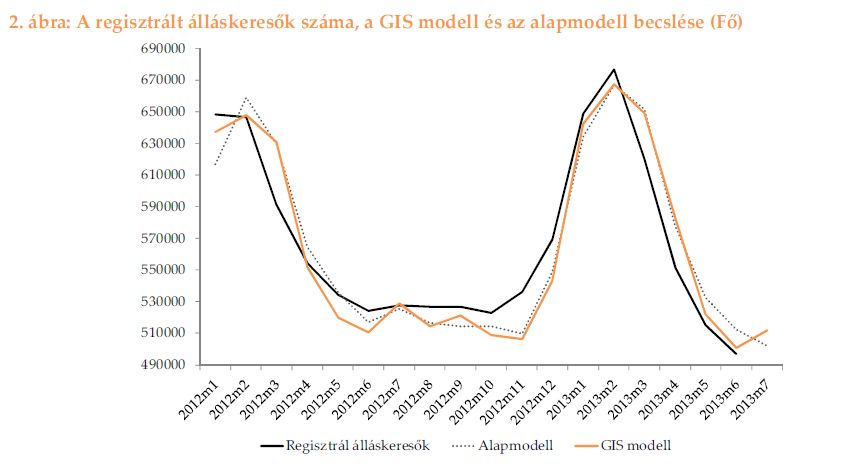

A GVI becslése szerint 2013 második negyedévben jelentősen, mintegy 42,7 ezer fővel csökkent a munkanélküliek száma az első negyedévhez képest, ami főként szezonális hatásoknak tudható be.

Ezzel párhuzamosan 2013 júniusában a regisztrált álláskeresők számának mintegy 17,5 ezer fős csökkenésére számítunk. Ezzel folytatódik a 2013. március óta megfigyelhető, csökkenő tendencia.

Ha a szezonális hatásoktól eltekintünk, akkor a GVI által fejlesztett modell eredményei alapján az előző negyedévhez képest 2013 második negyedévében 15 ezer fővel volt kisebb a munkanélküliek száma.

Ugyanígy csökkentő tendenciát figyelhetünk meg a regisztrált álláskeresők száma esetében is: a szezonális hatásokat kiszűrő becsléseink szerint júniusban az elmúlt év júniusához képest 15,3 ezer fővel volt kevesebb a regisztrált munkanélküliek száma.

Bővebben >>>A GVI legújabb kutatásának célja az volt, hogy egy, a gimnáziumok 9-12. osztályát végzők körében folytatott adatfelvételre alapozva képet kapjunk a diákok továbbtanulási szándékairól és arról, hogy e szándékok mennyire változnak a gimnáziumok és a tanulók néhány jellemzője szerint. Ehhez egy rövid önkitöltős kérdőívet állítottunk össze és a gimnáziumok több szempont alapján kiválasztott mintáját kerestük fel. Mindezzel együtt a minta kialakításánál nem törekedhettünk arra, hogy a minta valamilyen előre kiválasztott szempont (pl. gimnáziumok felvételi arányszám szerinti sorrendje, területi elhelyezkedése, vagy a tanulók összetétele) szerint arányos legyen. A kiválasztás során a gimnáziumokat a felvételi arányszámok szerint két csoportba - elitgimnázium, nem elitgimnázium - soroltuk, illetve a budapesti gimnáziumok mellett több vidéki gimnáziumot is kiválasztottunk.

A vizsgálatra 2013. április 23. és június 26. között került sor, a középiskolai rangsor alapján kvótás módszerrel kiválasztott hat budapesti és vidéki gimnáziumban a diákok papír alapú, valamint online - számítógéppel vagy okostelefonnal megválaszolható - kérdőívet töltöttek ki. Eredményeink 592 gimnazista válaszain alapulnak.

Bővebben >>>

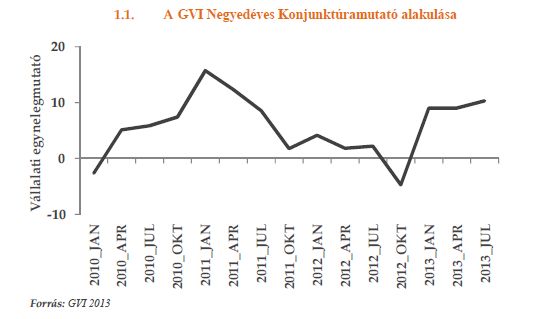

2013. júliusában lényegében változatlanul alakult a GVI negyedéves Konjunktúra Indexe az idei év korábbi eredményeihez képest: a januári és áprilisi 9 pont után 10 pontot ért el. Ezzel stagnálásba váltott a 2012. év végét jellemző javulás. A GVI Bizonytalansági Index bár a korábbi felvételekhez képest a legalacsonyabb szintre süllyedt, továbbra is magas szinten áll, ami azt jelzi, hogy még mindig jelentősek az eltérések a jelenlegi és várható üzleti helyzet tekintetében a vállalatok között

Bővebben >>>

A tanulmány célja feltérképezni a Bács-Kiskun megyei, pályaválasztás előtt álló általános iskolás tanulók továbbtanulás és szakmaválasztás iránti érdeklődését, valamint szüleik pályairányítási szándékát. A kutatás 2012-ben kezdődött el a Bács-Kiskun Megyei Kereskedelmi és Iparkamara (BKMKIK) kezdeményezésére, 2013-ban pedig kibővítve folytatódott. Az adatfelvétel idén már az összes, Bács-Kiskun megyei település általános iskoláira kiterjedt, így jóval több megkérdezettet sikerült utolérni: 2967 tanuló és 2806 szülő töltötte ki a kérdőíveket, adatbázisunk és az alábbi elemzés tehát ennyi válaszon alapul. 2013-ban módszertani változtatásokat is végrehajtottunk. Mind a tanulói, mind a szülői kérdőív hosszabb lett és részletesebb, és a szakképzés mellett a felsőfokú oktatás is hangsúlyosabban jelenik meg bennük, így teljesebb képet kaphatunk vizsgálatunk tárgyáról, a pályaorientációról. Idén különböző háttérváltozók is szerepeltek a kérdezés során, így ezek segítségével lehetővé vált a részletesebb, kisebb csoportokra vonatkozó elemzés, valamint különböző összefüggések feltárása. Emellett az idei adatfelvétel soránarra is lehetőségünk nyílt, hogy a tanulók válaszait összekapcsoljuk szüleik válaszaival, így meg tudtuk vizsgálni, hogy mely kérdéskörökben adnak a leginkább eltérő, illetve a leginkább hasonló válaszokat a diákok és szüleik.

Bővebben >>>

A GVI Magyarországon először teszi elérhetővé egy vállalati konjunktúra vizsgálat elemi adatait.

A KKV Körkép az MKIK Gazdaság- és Vállalkozáskutató Intézet (GVI) 2005 januárja óta tartó kutatássorozata a kis- és közepes vállalkozások üzleti helyzetének, rövid távú kilátásainak feltárására és e cégcsoport üzleti helyzetét befolyásoló gazdasági és intézményi tényezők és hatások felmérésére. E vizsgálat során negyedévente összesen 300, a feldolgozóipar, az építőipar és a szolgáltatások területén működő céget kérdezünk meg. A minta negyedévről negyedévre azonos szerkezetű marad, a megkérdezett vállalatok reprezentálják a kis- és közepes cégek csoportjának gazdasági teljesítményét és ágazati megoszlását. A 2005 és 2011 közötti adatfelvételek főbb változóit tartalmazó adatbázis mindenki számára elérhető az alábbi linkeken.

Bővebben >>>- 41. oldal

- 1. oldal

- 2. oldal

- 3. oldal

- 4. oldal

- 5. oldal

- 6. oldal

- 7. oldal

- 8. oldal

- 9. oldal

- 10. oldal

- 11. oldal

- 12. oldal

- 13. oldal

- 14. oldal

- 15. oldal

- 16. oldal

- 17. oldal

- 18. oldal

- 19. oldal

- 20. oldal

- 21. oldal

- 22. oldal

- 23. oldal

- 24. oldal

- 25. oldal

- 26. oldal

- 27. oldal

- 28. oldal

- 29. oldal

- 30. oldal

- 31. oldal

- 32. oldal

- 33. oldal

- 34. oldal

- 35. oldal

- 36. oldal

- 37. oldal

- 38. oldal

- 39. oldal

- 40. oldal

- 41. oldal

- 42. oldal

- 43. oldal

- 44. oldal

- 45. oldal

- 46. oldal

- 47. oldal

- 48. oldal

- 49. oldal

- 50. oldal

- 51. oldal

- 52. oldal

- 53. oldal

- 54. oldal

- 55. oldal

- 56. oldal

- 57. oldal

- 58. oldal

- 59. oldal

- 60. oldal

- 61. oldal

- 62. oldal

- 63. oldal

- 64. oldal

- 65. oldal

- 66. oldal

- 67. oldal

- 68. oldal

- 69. oldal

- 70. oldal

- 71. oldal

- 72. oldal

- 73. oldal