- 38. oldal

- 1. oldal

- 2. oldal

- 3. oldal

- 4. oldal

- 5. oldal

- 6. oldal

- 7. oldal

- 8. oldal

- 9. oldal

- 10. oldal

- 11. oldal

- 12. oldal

- 13. oldal

- 14. oldal

- 15. oldal

- 16. oldal

- 17. oldal

- 18. oldal

- 19. oldal

- 20. oldal

- 21. oldal

- 22. oldal

- 23. oldal

- 24. oldal

- 25. oldal

- 26. oldal

- 27. oldal

- 28. oldal

- 29. oldal

- 30. oldal

- 31. oldal

- 32. oldal

- 33. oldal

- 34. oldal

- 35. oldal

- 36. oldal

- 37. oldal

- 38. oldal

- 39. oldal

- 40. oldal

- 41. oldal

- 42. oldal

- 43. oldal

- 44. oldal

- 45. oldal

- 46. oldal

- 47. oldal

- 48. oldal

- 49. oldal

- 50. oldal

- 51. oldal

- 52. oldal

- 53. oldal

- 54. oldal

- 55. oldal

- 56. oldal

- 57. oldal

- 58. oldal

- 59. oldal

- 60. oldal

- 61. oldal

- 62. oldal

- 63. oldal

- 64. oldal

- 65. oldal

- 66. oldal

- 67. oldal

- 68. oldal

- 69. oldal

- 70. oldal

- 71. oldal

- 72. oldal

- 73. oldal

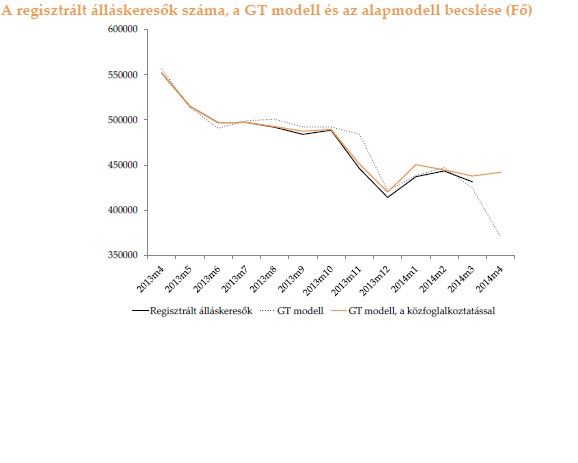

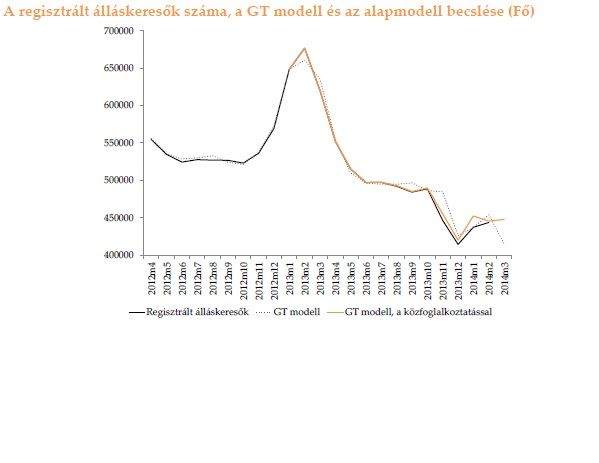

A GVI becslése szerint 2014 áprilisában a regisztrált álláskeresők számának mintegy 10 ezer fős növekedésére számítunk. A szezonális hatás alapján márciusról áprilisra mintegy 10-30 ezer fős csökkenés következne. Azonban idén a téli szezonban elmaradt az általában novembertől-januárig tartó, nagyarányú növekedés is.

Bővebben >>>

"Túl a válság második hullámán: javuló várakozások - csökkenő bizonytalanság" címmel foglalhatók össze az MKIK GVI 2014. áprilisi vállalati konjunktúra-felvételének eredményei. A vizsgálat eredményei a pozitív irányú változások erősödését jelzik, a konjunktúramutató értéke nőtt és elérte 2011. áprilisi szintjét. Az index értékének emelkedése a vállalatok üzleti helyzetére és rendelésállományára vonatkozó várakozások javulásából származik, ezt a beruházási aktivitás alacsony és csökkenő szintje kíséri. A munkaerő-keresletre vonatkozó várakozások szerint a következő fél évben a hosszú stagnálás után a munkaerő-kereslet bővülésére számíthatunk a magyar versenyszektorban.

Bővebben >>>

Tanulmányunk azzal a kérdéssel foglalkozik, hogy vajon milyen tendenciákat figyelhetünk meg a szoftveripar mai és közelmúltbeli alakulásában, illetve melyek azok a változások, melyek kijelölik az ágazat későbbi fejlődésének valószínűsíthető irányvonalait. Célunk megvalósítása érdekében nem csupán a regionális és globális trendek bemutatásával foglalkozunk, hanem kitérünk korunk néhány jellegzetes szoftveripari vállalata "élettörténetének", jellemzőinek bemutatására is.

Bővebben >>>

A GVI becslése szerint 2014 márciusában a regisztrált álláskeresők számának mintegy 4 ezer fős növekedésére számítunk. A szezonális hatás alapján februárról márciusra mintegy 40-45 fős csökkenés következne. Azonban idén a téli szezonban elmaradt az általában novembertől-januárig tartó, hasonló nagyságú növekedés. Ezért érthető, ha a téli szezon végén megszokott, hasonló arányú visszaesés is elmarad.

Bővebben >>>Az MKIK GVI "Tendenciák és életutak a szoftveriparban" című friss tanulmányában a szoftveripar aktuális jelenségeit vizsgálja. Az elemzés azzal a kérdéssel foglalkozik, hogy milyen tendenciákat figyelhetünk meg az ágazat mai és közelmúltbeli alakulásában, illetve melyek azok a változások, melyek kijelölik a szoftveripar későbbi fejlődésének valószínűsíthető irányvonalait. Célunk megvalósítása érdekében nem csupán a regionális és globális trendek bemutatásával foglalkozunk, hanem kitérünk korunk néhány jellegzetes szoftveripari vállalata "élettörténetének", jellemzőinek bemutatására is.

Bővebben >>>

A GVI 2014. áprilisi vállalati konjunktúra vizsgálata során 2606 cégvezető válaszolt a kérdőívre. Az eredmények szerint tovább javultak a magyar vállalkozások üzleti várakozásai. A GVI konjunktúra mutató értéke az októberi +23 pontról 2014 áprilisra +30 pontra nőtt és ezzel elérte a 2011 áprilisi szintet. Ez közepesen magas értékként jellemezhető, utoljára 2011-ben állt hasonló szinten az indikátor. A bizonytalansági mutató értéke ezzel együtt csökkent, 48 pontos szinten áll. Ez utóbbi arra utal, hogy a korábbiakhoz képest egyöntetűbbé váltak a vállalkozások pozitív helyzetértékelése, illetve az erre az évre jellemző pozitív tendenciák megítélése. A konjunktúra mutató emelkedése kizárólag az üzleti helyzetre és a rendelésállományra vonatkozó várakozások javulásából származik, miközben a beruházási aktivitás alacsony, és csökkenő szintje kíséri.

Bővebben >>>A Magyar Kereskedelmi és Iparkamara Gazdaság- és Vállalkozáskutató Nonprofit Kft. (MKIK GVI) 1998 óta évente kétszer rendszeresen felméri a magyar vállalkozások üzleti helyzetét és várakozásait.

Az MKIK GVI e vizsgálattal képviseli Magyarországot az Eurochambres éves európai konjunktúra vizsgálatában, amely az EU országaiban mintegy 18 millió vállalkozás adataira alapozva ad előrejelzést az európai gazdasági konjunktúra várható alakulásáról. Az eddigi tapasztalatok szerint felvételünk eredményei pontosan jelzik előre a magyarországi GDP várható alakulását. Eredményeinket többek között felhasználja az OECD, a Nemzetközi Valutaalap (IMF) és a magyar kormányzat a magyar gazdaságra vonatkozó előrejelzései és elemzései során.

Kérjük, hogy szakítson időt kérdőívünk kitöltésére, mely 8-10 percet vesz igénybe. A kérdőív a http://ola.gvi.hu/konjunktura címen érhető el.

A kitöltött kérdőíveket 2014. április 30-ig várjuk!

Bővebben >>>

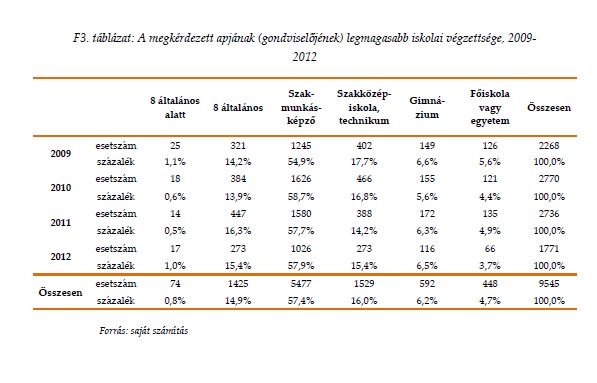

Jelen tanulmányban azt kíséreljük meg feltárni, hogy mely tényezők hatnak a pályakezdő szakképzettek elhelyezkedési és továbbtanulási esélyeire, valamint szakmájuk munka vagy továbbtanulás során történő felhasználására. Kérdőíves adatfelvételünk a megelőző évben szakmát szerzett fiatalok munkaerő-piaci pályájának kezdetét vizsgálta, különös tekintettel arra, hogy a szakiskola vagy szakközépiskola elvégzése és az adatfelvétel között eltelt 9 hónap alatt be tudtak-e, illetve be akartak-e lépni a munkaerőpiacra. Eredményeink egy 2009-től 2012-ig minden évre kiterjedő, összevont adatbázison alapulnak, mely 10.104 fő adatait tartalmazza. Az eredmények azt mutatják, hogy a magas iskolai végzettségű szülők gyermekei jobb esélyekkel indulnak a munkaerőpiacon, a munkanélküli apák gyermekei pedig nagyobb eséllyel válnak szintén munkanélkülivé. Az elhelyezkedés, illetve a szakma hasznosításának esélyét növeli az egyén érdeklődési körének megfelelő szakmaválasztás, a cégnél végzett gyakorlati képzés, a jó iskolai tanulmányi eredmények, a nyelvtudás és az érettségi megszerzése. A továbbtanulás rövid távon kézzelfogható bérprémiumban ölt testet, hosszabb távon pedig az új ismeretek megszerzésének képessége által stabilabbá váló munkaerő-piaci helyzetben. Ebből azt a következtetést vonhatjuk le, hogy az általános műveltség és a tanulási készségek elsajátítása nagyon fontos a szakképzettek számára: a folyton megújuló munkaerő-piaci követelmények és a gyakori szakmaváltás mind az élethosszig tartó tanulást teszik szükségessé, így a rugalmasság és a tudásmegújítási képesség fejlesztése a szakképzési rendszer fontos feladatává vált.

Bővebben >>>

Az MKIK GVI több hónapja készít a regisztrált álláskeresők számára vonatkozó előrejelzéseket. Az utóbbi három hónapban arra lehettünk figyelmesek, hogy az előrejelzéseink a megszokottnál és az elvárhatónál nagyobb becslési hibákat mutatnak. A gyorselemzésben azt tűzzük ki célul, hogy bemutassuk ezt a jelenséget és megvizsgáljuk a jelenség lehetséges okait. Célunk az, hogy feltárjuk az okokat, és lehetőség szerint javítani tudjunk előrejelzéseink pontosságán.

Az elemzésben először bemutatjuk a becslési eljárást és annak korábban tapasztalat teljesítményét. Ezután részletesebben áttekintjük az előrejelzési hibák megnövekedésének jelenségét és amellett érvelünk, hogy ez nagyobb mértékű annál, hogy véletlen jelenségnek tekinthessük. Magyarázatra szorul, hogy milyen oka, okai lehetnek ennek, milyen hatások magyarázhatják, amelyeket eddig nem vettünk számításba. Ezután bemutatunk egy kiegészített, javított előrejelzési módszert és ennek az utóbbi három hónapot megelőző teljesítményét. Majd megvizsgáljuk, hogy az utóbbi hónapokban megfigyelhető jelenség az új módszer hibáiban is megfigyelhető-e, vagy sem. Ezt követően a becslési hibák megnövekedésének lehetséges okait tekintjük át. A vizsgálat eredményeként új tényezővel - a közfoglalkoztatottak számának alakulásával - bővítjük az előrejelző modellt. Végül a bővített modell teljesítményét vizsgáljuk és a kapott eredményekkel kapcsolatban fogalmazunk meg további hipotéziseket.

Az elemzés mellékleteként minden érdeklődő számára elérhetővé tesszük a kapcsolódó számításainkat és az elemzett adatbázist is.

Leíró elemzés vállalati adatfelvétel alapján

Az MKIK Gazdaság- és Vállalkozáskutató Intézet a Magyar Kereskedelmi és Iparkamara megbízásából 2013-ban kérdőíves felmérést készített az Európai Unió és az USA között létrehozandó szabadkereskedelmi egyezmény megítéléséről a hazai vállalatok körében. A válaszadók nagy része úgy véli, hogy a megállapodás létrejötte saját cégükre kevésbé hat majd, viszont arra az ágazatra, amelyben tevékenykednek, inkább kedvező hatást fog gyakorolni.

Bővebben >>>- 38. oldal

- 1. oldal

- 2. oldal

- 3. oldal

- 4. oldal

- 5. oldal

- 6. oldal

- 7. oldal

- 8. oldal

- 9. oldal

- 10. oldal

- 11. oldal

- 12. oldal

- 13. oldal

- 14. oldal

- 15. oldal

- 16. oldal

- 17. oldal

- 18. oldal

- 19. oldal

- 20. oldal

- 21. oldal

- 22. oldal

- 23. oldal

- 24. oldal

- 25. oldal

- 26. oldal

- 27. oldal

- 28. oldal

- 29. oldal

- 30. oldal

- 31. oldal

- 32. oldal

- 33. oldal

- 34. oldal

- 35. oldal

- 36. oldal

- 37. oldal

- 38. oldal

- 39. oldal

- 40. oldal

- 41. oldal

- 42. oldal

- 43. oldal

- 44. oldal

- 45. oldal

- 46. oldal

- 47. oldal

- 48. oldal

- 49. oldal

- 50. oldal

- 51. oldal

- 52. oldal

- 53. oldal

- 54. oldal

- 55. oldal

- 56. oldal

- 57. oldal

- 58. oldal

- 59. oldal

- 60. oldal

- 61. oldal

- 62. oldal

- 63. oldal

- 64. oldal

- 65. oldal

- 66. oldal

- 67. oldal

- 68. oldal

- 69. oldal

- 70. oldal

- 71. oldal

- 72. oldal

- 73. oldal