- 26. oldal

- 1. oldal

- 2. oldal

- 3. oldal

- 4. oldal

- 5. oldal

- 6. oldal

- 7. oldal

- 8. oldal

- 9. oldal

- 10. oldal

- 11. oldal

- 12. oldal

- 13. oldal

- 14. oldal

- 15. oldal

- 16. oldal

- 17. oldal

- 18. oldal

- 19. oldal

- 20. oldal

- 21. oldal

- 22. oldal

- 23. oldal

- 24. oldal

- 25. oldal

- 26. oldal

- 27. oldal

- 28. oldal

- 29. oldal

- 30. oldal

- 31. oldal

- 32. oldal

- 33. oldal

- 34. oldal

- 35. oldal

- 36. oldal

- 37. oldal

- 38. oldal

- 39. oldal

- 40. oldal

- 41. oldal

- 42. oldal

- 43. oldal

- 44. oldal

- 45. oldal

- 46. oldal

- 47. oldal

- 48. oldal

- 49. oldal

- 50. oldal

- 51. oldal

- 52. oldal

- 53. oldal

- 54. oldal

- 55. oldal

- 56. oldal

- 57. oldal

- 58. oldal

- 59. oldal

- 60. oldal

- 61. oldal

- 62. oldal

- 63. oldal

- 64. oldal

- 65. oldal

- 66. oldal

- 67. oldal

- 68. oldal

- 69. oldal

- 70. oldal

- 71. oldal

- 72. oldal

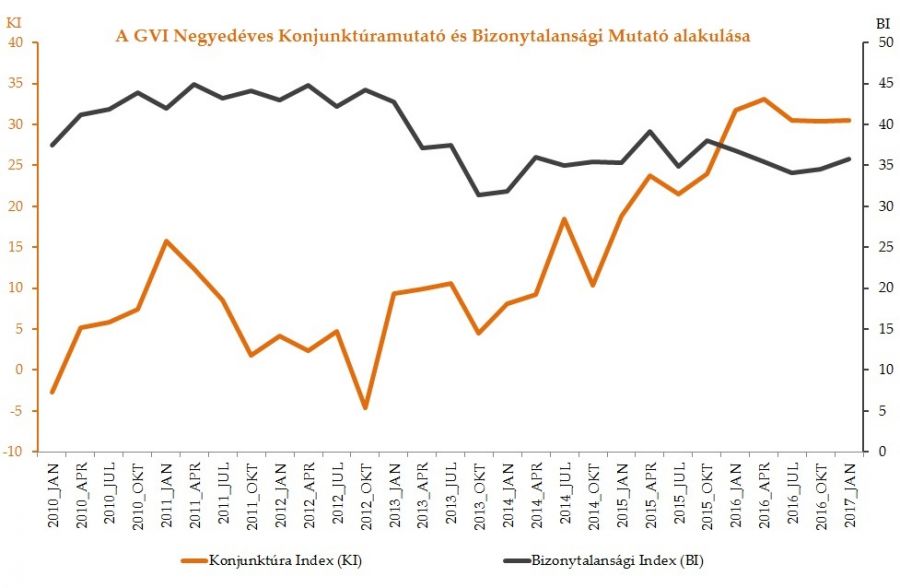

A 2017. januári adatfelvétel tanúsága szerint a hazai KKV szektorban az üzleti bizalom szintje az előző negyedévben tapasztalthoz képest kis mértékben romlott: a KKV Körkép Konjunktúra Mutatója az októberi 28 pontról 25 pontra csökkent. 2016 januárjában szintén 25 ponton állt a mutató.

A Bizonytalansági Mutató értéke továbbra is 38 pontos szinten áll. (2016 januárjában 37 ponton állt). A Bizonytalansági Mutató értéke arra utal, hogy az aktuális tendencia nem egységesen érinti a KKV-kat, továbbra is csak a kis- és középvállalkozások egy részét érinti, a többiek még nem érzékelik.

Összességében azt láthatjuk, hogy a Konjunktúramutató a 2016. áprilisi csúcs (33 pont) után kis mértékben visszaesett júliusra (27 pont), majd októberben stagnált (28 pont), most pedig ismét csökkenés (25 pont) következett be.

Bővebben >>>

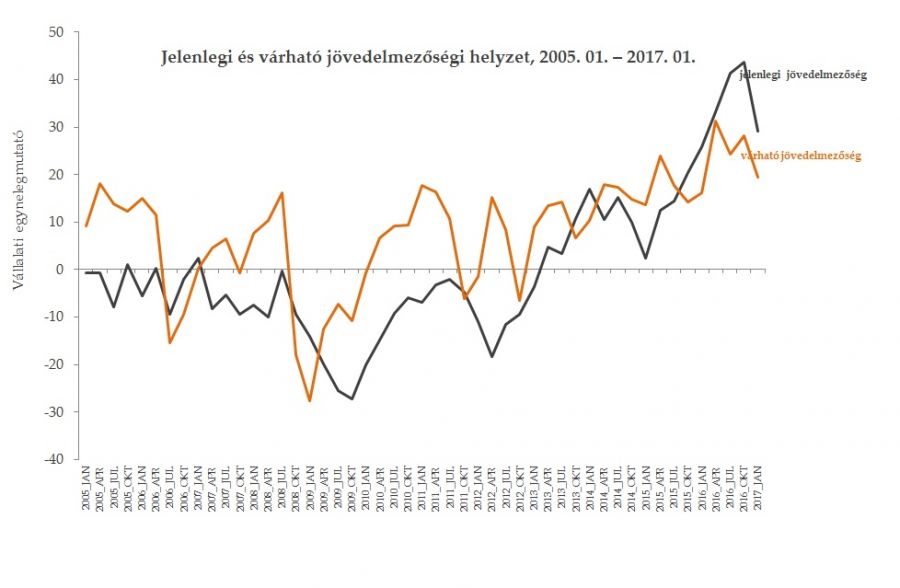

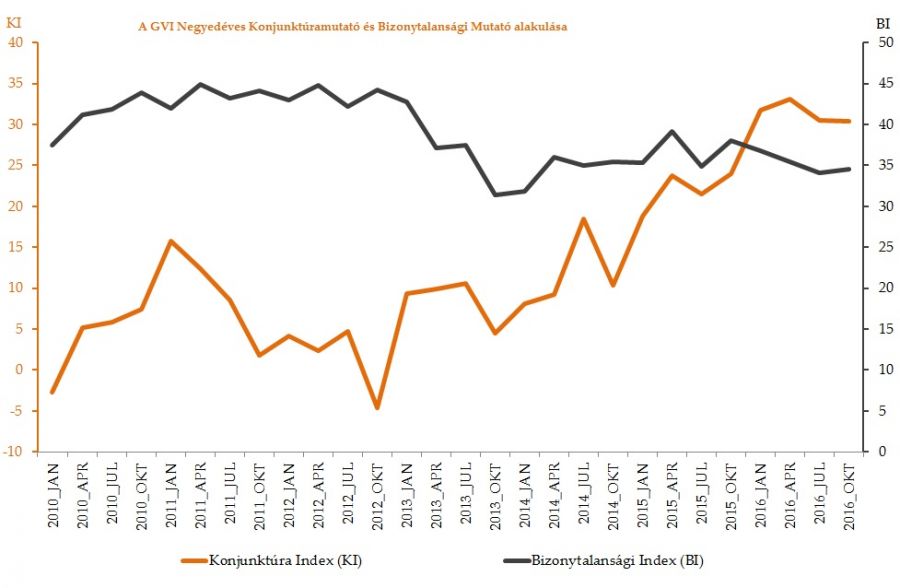

A 2017. januári adatfelvétel tanúsága szerint Magyarországon az üzleti bizalom szintje az előző negyedévben tapasztalthoz képest nem változott: 2016 októberében 30,4 ponton, jelenleg pedig 30,5 ponton áll. A mutató értéke már 2016 júliusában is 30,5 ponton állt, vagyis az elmúlt három negyedévet az üzleti bizalom stagnálása jellemzi. (Az előző év ugyanezen időszakában a Konjunktúramutató értéke 31,7 pont volt.)

A Bizonytalansági Mutató értéke 36 pontos szinten áll, amely érték egy ponttal magasabb az előző negyedévben mértnél (2016 októberében 35 ponton állt). A mutató értéke arra utal, hogy az aktuális tendencia nem egységesen érinti az üzleti szférát, továbbra is csak a gazdaság egy részét érinti.

Összességében megállapíthatjuk, hogy a mutatók szerint az üzleti bizalom 2017 januárjában is kedvező szinten áll, azonban az előző negyedévhez képest nem történt javulás, a mutató értéke stagnált.

Bővebben >>>

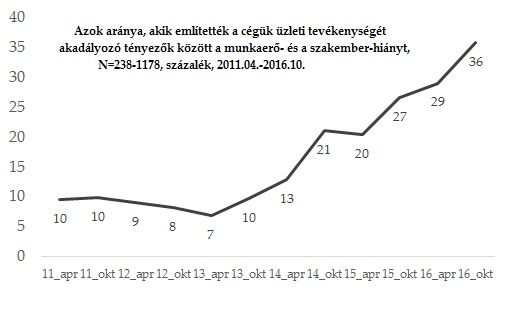

Az elemzésben azt vizsgáljuk, hogy a vállalatvezetői vélemények megfigyelése alapján milyen vállalati kört érintenek a toborzási nehézségek vagy a munkaerő- és szakember-hiány ma Magyarországon, és ez a percepció milyen összefüggésben áll a vállalatok bérnövekedési terveivel. Továbbá kitérünk arra is, hogy a toborzási nehézségek és a cégek várható beruházási aktivitása, rendelésállománya, illetve múltbeli béremelésével és jövőbeli béremelési tervei között milyen összefüggések vannak.

Bővebben >>>

Tartalom:

- Az MKIK GVI 2017-re vonatkozó rövidtávú munkaerőpiaci prognózisának főbb eredménye

-

Gazdasági előrejelzések 2017-re

- Nemzetközi tendenciák

2016 októberében harmincnyolcadik alkalommal került sor az MKIK Gazdaság- és Vállalkozáskutató Intézet (GVI) vállalati konjunktúravizsgálatára, amely Magyarországon a legnagyobb – legtöbb cégre kiterjedő – vállalati konjunktúravizsgálat. Az idei adatfelvétel 3185 cég vezetőjének válaszain alapul, és a vállalkozások üzleti helyzetéről, valamint rövid távú üzleti várakozásairól tájékoztat. Az alábbi elemzés az októberi adatfelvétel eredményeit összegzi úgy, hogy a válaszoló vállalatok mintája reprezentatívnak tekinthető gazdasági ág, régió és a foglalkoztatottak száma szerint. A vizsgálat eredményei szerint a GVI Konjunktúramutató értéke az áprilisi +49 pontról 2016. októberre +48 pontra csökkent, amely a második legmagasabb érték a felvétel kezdete, 1998 óta. A vállalkozások továbbra is nagyon kedvezőnek ítélik meg a jelenlegi üzleti klímát, de a 2012 októbere óta tartó folyamatos javuló tendencia megtörni látszik. Ennek az lehet az oka, hogy a beruházásokra, különösen az építési beruházásokra, a jövedelmezőségi helyzetre, valamint a rendelésállomány alakulására vonatkozó várakozások némileg pesszimistábbakká váltak. A Bizonytalansági Mutató értéke egy ponttal nőtt az áprilisi értékhez képest, jelenleg 48 ponton áll. Ez utóbbi arra utal, hogy a magyar vállalkozások körében gyakorlatilag nem változott a tendenciák megítélésének egyöntetűsége a legutóbbi adatfelvételhez képest.

Bővebben >>>

2016. szeptember 7-e és október 14-e között kilencedik alkalommal került sor a Nemzetgazdasági Minisztérium (NGM) és az MKIK Gazdaság- és Vállalkozáskutató Intézet (GVI) együttműködésében a versenyszektor rövid távú gazdasági kilátásait előrejelző, és munkaerőpiaci döntéseit felmérő vállalati empirikus felmérésre. Az adatfelvétel során a megyei kormányhivatalok és az MKIK GVI munkatársai 6835 cég vezetőjét kérdezték meg a munkaerő iránti jelenlegi és várható keresletükről. Az eredmények reprezentatívnak tekinthetőek a vállalatok földrajzi elhelyezkedése és gazdasági águk együttes eloszlása és ezen belül létszámuk szerint.

Bővebben >>>

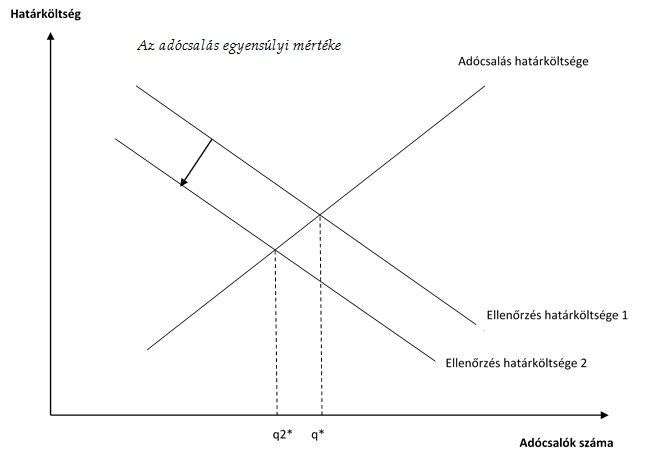

Az alábbi elemzés az online pénztárgépek taxis piacon való kötelezővé tételének lehetséges hatásait vizsgálja, figyelembe véve a magyar és ezen belül a budapesti taxis piac sajátosságait, a jogszabályi környezetet és az adózási magatartásra vonatkozó közgazdasági elméleteket. Az intézkedés lehetséges hatásait paraméteres modellek segítségével becsültük meg. A modellek azt mutatják meg, hogy az online pénztárgépek bevezetése várhatóan hogyan hat az adóbevételekre, illetve hogy milyen költséggel és haszonnal járhat az intézkedés a szereplők különböző lehetséges reakcióit feltételezve. A modell nem ad lehetőséget arra, hogy előre tudjuk jelezni azt, hogy várhatóan mi fog történni a szabályozást követően, ehhez ugyanis rendelkeznünk kellene a kimenetet meghatározó tényezők legalább hozzávetőleges értékével. Arra azonban alkalmas a modell, hogy a priori meg tudjuk mondani, hogy milyen tényezőket kellene mindenképpen figyelembe venni akkor, ha ki szeretnénk számolni a szabályozás várható makrogazdasági hatásait. A tanulmányhoz mellékelt Nyitott modellt használva, a paraméterek értékeit tetszőlegesen változtatva a Felhasználók bármilyen forgatókönyv esetén meg tudják becsülni a szabályozás közvetlen, egy periódusú hatását.

Bővebben >>>

A 2016. októberi adatfelvétel tanúsága szerint a hazai KKV szektorban az üzleti bizalom szintje az előző negyedévben tapasztalthoz képest alig változott: a KKV Körkép Konjunktúramutatója a júliusi 27 pontról 28 pontra emelkedett. Ez annak tudható be, hogy az almutatók többségének értéke stagnált 2016 júliusához képest. Mindössze három almutató értéke mozdult el az előző negyedévhez képest: a múlt félévre vonatkozó termelési szint mutatója jelentősen visszaesett, viszont a várható üzleti helyzet és a várható jövedelmezőség mutatója kis mértékben javult júliushoz képest.

A Bizonytalansági Mutató értéke 38 pontos szinten áll, ami két ponttal magasabb az előző negyedévben mérténél (2016 júliusában 36 ponton állt). A Bizonytalansági Mutató értéke arra utal, hogy az aktuális tendencia nem egységesen érinti a KKV-kat, továbbra is csak a kis- és középvállalkozások egy részét érinti, a többiek még nem érzékelik.

Összességében azt láthatjuk, hogy a Konjunktúramutató a 2016 áprilisában elért csúcshoz (33 pont) képest kis mértékben visszaesett 2016 júliusára (27 pont) és októberére (28 pont).

Bővebben >>>

A 2016. októberi adatfelvétel tanúsága szerint Magyarországon az üzleti bizalom szintje az előző negyedévben tapasztalthoz képest nem változott: továbbra is 30 ponton áll. A 2015. október óta tartó javuló tendencia már az előző negyedévben megtört, amikor a Konjunktúramutató értéke 33 pontról 30 pontra csökkent. Az eredmények azt mutatják, hogy ezt a negyedévet pedig a stagnálás jellemzi. (Az előző év ugyanezen időszakában a Konjunktúramutató értéke mindössze 24 pont volt.)

A Bizonytalansági Mutató értéke 35 pontos szinten áll, amely érték egy ponttal magasabb az előző negyedévben mértnél (2016 júliusában 34 ponton állt). A mutató értéke arra utal, hogy az aktuális tendencia nem egységesen érinti az üzleti szférát, továbbra is csak a gazdaság egy részét érinti.

Összességében megállapíthatjuk, hogy a mutatók szerint az üzleti bizalom 2016 októberében is kedvező szinten áll, azonban az előző negyedévhez képest nem történt javulás, a mutató értéke stagnált.

Bővebben >>>Az új (digitális) ipari forradalom jelentős átalakulást hoz a munkaerőpiacon. A „képzettség-torzított technológiai váltás” (skill-biased technological change) fogalmával leírható változás eredményeként a képzetlen munkaerő iránti kereslet csökkenésére és a magasan képzett munkaerő iránti kereslet jelentős növekedésére számíthatunk. Egyes szakmák teljes automatizációja mellett a folyamat a munkahelyek számának jelentős csökkenését eredményezheti. Az MKIK GVI kutatásában az automatizáció magyar munkaerőpiacra gyakorolt lehetséges hatását vizsgálta, elsősorban a járási és megyei hatásokra koncentrálva.

Bővebben >>>- 26. oldal

- 1. oldal

- 2. oldal

- 3. oldal

- 4. oldal

- 5. oldal

- 6. oldal

- 7. oldal

- 8. oldal

- 9. oldal

- 10. oldal

- 11. oldal

- 12. oldal

- 13. oldal

- 14. oldal

- 15. oldal

- 16. oldal

- 17. oldal

- 18. oldal

- 19. oldal

- 20. oldal

- 21. oldal

- 22. oldal

- 23. oldal

- 24. oldal

- 25. oldal

- 26. oldal

- 27. oldal

- 28. oldal

- 29. oldal

- 30. oldal

- 31. oldal

- 32. oldal

- 33. oldal

- 34. oldal

- 35. oldal

- 36. oldal

- 37. oldal

- 38. oldal

- 39. oldal

- 40. oldal

- 41. oldal

- 42. oldal

- 43. oldal

- 44. oldal

- 45. oldal

- 46. oldal

- 47. oldal

- 48. oldal

- 49. oldal

- 50. oldal

- 51. oldal

- 52. oldal

- 53. oldal

- 54. oldal

- 55. oldal

- 56. oldal

- 57. oldal

- 58. oldal

- 59. oldal

- 60. oldal

- 61. oldal

- 62. oldal

- 63. oldal

- 64. oldal

- 65. oldal

- 66. oldal

- 67. oldal

- 68. oldal

- 69. oldal

- 70. oldal

- 71. oldal

- 72. oldal