- 25. oldal

- 1. oldal

- 2. oldal

- 3. oldal

- 4. oldal

- 5. oldal

- 6. oldal

- 7. oldal

- 8. oldal

- 9. oldal

- 10. oldal

- 11. oldal

- 12. oldal

- 13. oldal

- 14. oldal

- 15. oldal

- 16. oldal

- 17. oldal

- 18. oldal

- 19. oldal

- 20. oldal

- 21. oldal

- 22. oldal

- 23. oldal

- 24. oldal

- 25. oldal

- 26. oldal

- 27. oldal

- 28. oldal

- 29. oldal

- 30. oldal

- 31. oldal

- 32. oldal

- 33. oldal

- 34. oldal

- 35. oldal

- 36. oldal

- 37. oldal

- 38. oldal

- 39. oldal

- 40. oldal

- 41. oldal

- 42. oldal

- 43. oldal

- 44. oldal

- 45. oldal

- 46. oldal

- 47. oldal

- 48. oldal

- 49. oldal

- 50. oldal

- 51. oldal

- 52. oldal

- 53. oldal

- 54. oldal

- 55. oldal

- 56. oldal

- 57. oldal

- 58. oldal

- 59. oldal

- 60. oldal

- 61. oldal

- 62. oldal

- 63. oldal

- 64. oldal

- 65. oldal

- 66. oldal

- 67. oldal

- 68. oldal

- 69. oldal

- 70. oldal

- 71. oldal

- 72. oldal

- 73. oldal

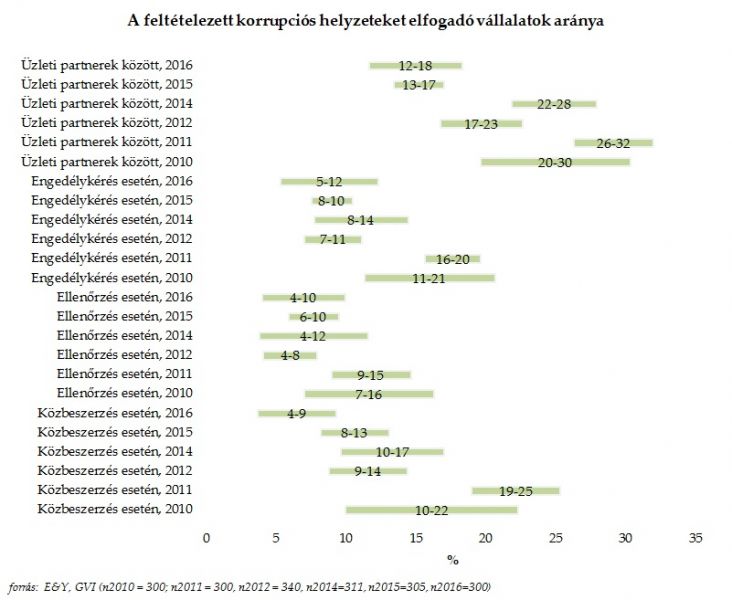

2016-ban immár hatodszor került sor az EY és az MKIK GVI közös vállalati kutatására, amely a visszaélések és korrupt viselkedés elleni fellépés vállalati eszközeit, a korrupció elterjedtségét, valamint a magyar vállalatvezetők ezzel kapcsolatos véleményét és viselkedését vizsgálja. A kutatássorozat első felvételére 2010 őszén került sor, a másodikra 2011 őszén, a harmadikra 2012 telén, a negyedikre 2014 nyarán, az ötödikre 2015 őszén, a hatodik pedig 2016. június-július hónapokban került lebonyolításra. A hat év adatai már elégséges alapot szolgáltatnak ahhoz, hogy az időben kibontakozó tendenciákat is megfigyeljük, ezért az alábbi elemzésben több ponton is erre koncentrálunk.

Bővebben >>>

Tartalom:

- A visegrádi országok diákjai osztrák, német és brit egyetemeken - 2002-2016

- Társadalmi mobilitás Magyarországon és az EU-ban

- Nemzetközi tendenciák

A 2017. áprilisi adatfelvétel tanúsága szerint a hazai KKV szektorban az üzleti bizalom szintje az előző negyedévben tapasztalthoz képest jelentősen romlott: a KKV Körkép Konjunktúra Mutatója a januári 25 pontról 18 pontra csökkent. Így jelenleg a 2016 júliusa óta tartó csökkenő tendencia felerősödése érvényesül.

A KKV Körkép Konjunktúra Mutató három összetevője esett vissza jelentősen: a vállalkozások pesszimistábbá váltak a várható beruházásukat illetően, valamint sokkal negatívabban látják jelenlegi jövedelmezőségüket és az előző féléves termelési szintjüket, mint januárban.

A vállalati háttérjellemzők mentén azt láthatjuk, hogy a csak belpiacra termelő, az építőipari, a részben külföldi tulajdonban álló, illetve a 100-249 fős cégek üzleti bizalma csökkent jelentősen az előző negyedévhez képest.

A Bizonytalansági Mutató értéke 41 pontos szinten áll, ami három pontos növekedést jelent az előző negyedévhez képest. Ez arra utal, hogy a vállalkozások helyzetértékelése kevésbé egyöntetű, mint januárban volt.

Bővebben >>>

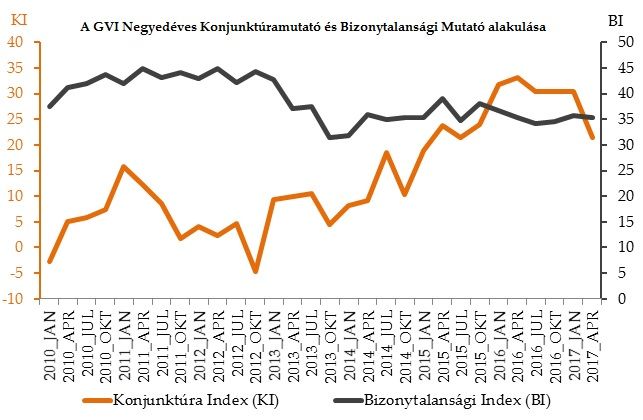

Az MKIK GVI negyedéves vállalati konjunktúra felmérésében 400 cégvezető véleményét kérdezzük a cégük üzleti helyzetéről és kilátásairól. A 2017. áprilisi adatfelvétele szerint Magyarországon az üzleti bizalom szintje az előző negyedévben tapasztalthoz képest jelentősen csökkent: a GVI Konjunktúramutató a januári 31 pontról 21 pontra esett vissza. Az eredmények azt jelzik, hogy a hazai vállalkozások éles fordulópontot észlelnek: 2016 januárja óta minden negyedévben (legalább) 30 pont körüli értéket kaptunk, ilyen alacsony értéket utoljára 2015 júliusában mértünk. (Az előző év ugyanezen időszakában a Konjunktúramutató értéke 33 pont volt.)

Ez a visszaesés főként annak köszönhető, hogy a vállalkozások jelenlegi jövedelmezőségüket, rendelésállományukat, üzleti helyzetüket és múlt féléves termelési szintjüket negatívabban ítélik meg, mint januárban. Ráadásul sokkal pesszimistábbá váltak a beruházások várható alakulására vonatkozó várakozásaik is.

A Bizonytalansági Mutató értéke 35 pontos szinten áll, amely érték egy ponttal alacsonyabb az előző negyedévben mértnél (2017 januárjában 36 ponton állt). A mutató értéke arra utal, hogy az aktuális tendencia nem egységesen érinti az üzleti szférát, továbbra is csak a gazdaság egy részét érinti.

Bővebben >>>

A GVI vállalati konjunktúra vizsgálatának eredménye szerint (a válaszoló vállalkozások száma: 3.276) a konjunktúramutató értéke 2017 áprilisában 47 ponton áll. A mutató 2016. áprilisi csúcsa (49 pont) óta gyengülő tendencia figyelhető meg: 2016 októberében és 2017 áprilisában is egy-egy pontos csökkenés következett be a konjunktúramutatóban.

A jelenlegi szint azt jelzi, hogy vállalkozások továbbra is nagyon kedvezőnek ítélik meg az üzleti klímát, de a 2012 októbere óta tartó folyamatos javuló tendencia megtört. Ez annak köszönhető, hogy a jelenlegi és várható üzleti helyzetre, valamint a jövedelmezőségi helyzetre vonatkozó vélemények is pesszimistábbá váltak. Eközben a megrendelések és a beruházások várható alakulása kapcsán kicsit optimistábbak a magyar vállalkozások a 2016. októberi szintnél.

A Bizonytalansági mutató értéke négy ponttal csökkent az áprilisi értékhez képest, jelenleg 44 ponton áll. Ez utóbbi arra utal, hogy a magyar vállalkozások egyöntetűbben érzékelnek gyengülő tendenciát a legutóbbi adatfelvételhez képest.

Bővebben >>>

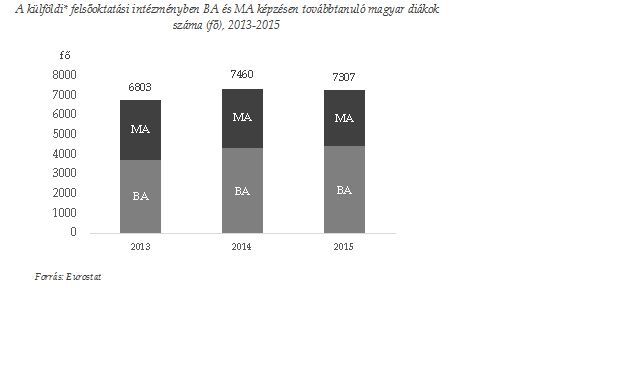

Rövid elemzésünkben azt vizsgáljuk, hogy hogyan alakult a magyar hallgatók száma az elmúlt években külföldi felsőoktatási intézményekben a nemzetközi statisztikai adatok tükrében. Az eredmények szerint a külföldi egyetemen és főiskolán BA és MA képzésen tanuló magyar diákok száma 7500 fő körül alakult 2014-ben és 2015-ben is. A Magyarországon tanuló diákok számához viszonyítva a BA szintjén nem sokan választják a külföldi képzéseket, azonban az MA szintjén már több diák dönt a hazai felsőoktatás elhagyása mellett.

Erre az eredményre azonban nem csak úgy tekinthetünk, mint ami a magyar felsőoktatási rendszer hiányosságaira utal, hanem úgy is, mint a magyar diákok nemzetközi versenyképességének egyik mércéje.

Bővebben >>>Tartalom:

- A vállalati hitelfelvétel alakulása Magyarországon (2012-2016)

- Az OECD növekedést célzó javaslatai Magyarország számára

- Nemzetközi tendenciák

A Magyar Kereskedelmi és Iparkamara Gazdaság- és Vállalkozáskutató Nonprofit Kft. (MKIK GVI) 1998 óta évente kétszer rendszeresen felméri a magyar vállalkozások üzleti helyzetét és várakozásait.

Az MKIK GVI e vizsgálattal képviseli Magyarországot az Eurochambres éves európai konjunktúra vizsgálatában, amely az EU országaiban mintegy 18 millió vállalkozás adataira alapozva ad előrejelzést az európai gazdasági konjunktúra várható alakulásáról. Az eddigi tapasztalatok szerint felvételünk eredményei pontosan jelzik előre a magyarországi GDP várható alakulását. Eredményeinket többek között felhasználja az OECD, a Nemzetközi Valutaalap (IMF) és a magyar kormányzat a magyar gazdaságra vonatkozó előrejelzései és elemzései során.

Kérjük, hogy szakítson időt kérdőívünk kitöltésére, mely 8-10 percet vesz igénybe. A kérdőív a http://ola.gvi.hu/konjunktura címen érhető el.

A kitöltött kérdőíveket 2017. április 27-ig várjuk!

Bővebben >>>Tartalom:

- A magyar kis- és középvállalkozások internethasználata

- Az eurózóna növekedési kilátásai – elméleti megfontolások

- Nemzetközi tendenciák

E rövid elemzés a vállalati hitelfelvételt és beruházási hajlandóságot meghatározó tényezőkkel foglalkozik. Magyarországon az utóbbi években a több lépés is ösztönözte a vállalatok hitelfelvételi aktivitását (például a jegybanki alapkamat-csökkentése és alacsony szinten tartása; a Magyar Nemzeti Bank által meghirdetett Növekedési Hitelprogram, továbbiakban NHP). A beruházási hajlandóságot befolyásoló tényezők közül alapvetően három tényezőt elemünk ki: a kamatfelár, illetve a kamatkörnyezet alakulása (i), az intézményi és a szabályozási környezet minőségét (ii), és az üzleti szektor konjunkturális helyzetét és kilátásait (iii).

Bővebben >>>- 25. oldal

- 1. oldal

- 2. oldal

- 3. oldal

- 4. oldal

- 5. oldal

- 6. oldal

- 7. oldal

- 8. oldal

- 9. oldal

- 10. oldal

- 11. oldal

- 12. oldal

- 13. oldal

- 14. oldal

- 15. oldal

- 16. oldal

- 17. oldal

- 18. oldal

- 19. oldal

- 20. oldal

- 21. oldal

- 22. oldal

- 23. oldal

- 24. oldal

- 25. oldal

- 26. oldal

- 27. oldal

- 28. oldal

- 29. oldal

- 30. oldal

- 31. oldal

- 32. oldal

- 33. oldal

- 34. oldal

- 35. oldal

- 36. oldal

- 37. oldal

- 38. oldal

- 39. oldal

- 40. oldal

- 41. oldal

- 42. oldal

- 43. oldal

- 44. oldal

- 45. oldal

- 46. oldal

- 47. oldal

- 48. oldal

- 49. oldal

- 50. oldal

- 51. oldal

- 52. oldal

- 53. oldal

- 54. oldal

- 55. oldal

- 56. oldal

- 57. oldal

- 58. oldal

- 59. oldal

- 60. oldal

- 61. oldal

- 62. oldal

- 63. oldal

- 64. oldal

- 65. oldal

- 66. oldal

- 67. oldal

- 68. oldal

- 69. oldal

- 70. oldal

- 71. oldal

- 72. oldal

- 73. oldal