A 2015. júliusi adatfelvétel tanúsága szerint a hazai KKV szektorban az üzleti bizalom szintje az előző negyedévben tapasztalthoz képest csökkent, az április 23 pontról 16 pontra esett a KKV Körkép Konjunktúramutatója. Ez az érték megegyezik a 2015 januárjában mérttel és kissé alacsonyabb, mint az előző év ugyanezen időszakában mért 18 pont. A Bizonytalansági Mutató értéke 35 pontos szinten áll, amely érték alacsonyabb az előző negyedévben mértnél (2015 áprilisában 38 ponton állt), és megegyezik az ezt megelőző negyedév értékével. A Bizonytalansági Mutató értéke arra utal, hogy az aktuális tendencia nem egységesen érinti a KKV-kat, továbbra is csak a kis- és középvállalkozások egy részét érinti, a többiek még nem érzékelik.

Bővebben >>>

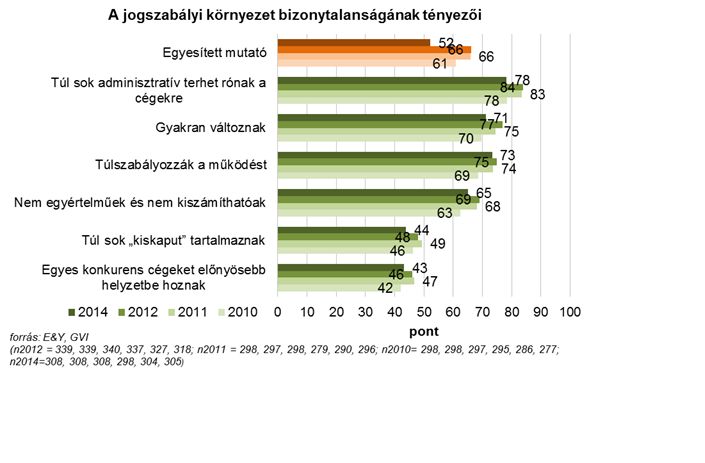

2014 nyarán immár negyedszer került sor az EY és az MKIK GVI közös vállalati kutatására, amely a visszaélések és korrupt viselkedés elleni fellépés vállalati eszközeit, a korrupció elterjedtségét, a magyar vállalatvezetők ezzel kapcsolatos véleményét és várható viselkedését vizsgálja.

A kutatási sorozat első felvételére 2010 őszén került sor, a másodikra 2011 őszén, a harmadikra 2012 telén, az idei, negyedik adatfelvétel – amelynek adatait elemezzük az alábbiakban – pedig 2014. június-július hónapokban került lebonyolításra.

A vizsgálat során 311 – legalább 50 főt foglalkoztató – cég vezetőjét keresték fel személyesen kérdezőbiztosaink. A kérdésekre a vállalatok felsővezetői, tulajdonosai válaszoltak (az adatfelvétel és a minta fontosabb jellemzőit, a válaszadók beosztását tartalmazó táblázatot, valamint a vizsgálat kérdőívét lásd a Mellékletben). A minta reprezentatívnak tekinthető az egyes gazdasági ágakban alkalmazásban állók gazdasági ágak szerinti arányai szerint.

Bővebben >>>

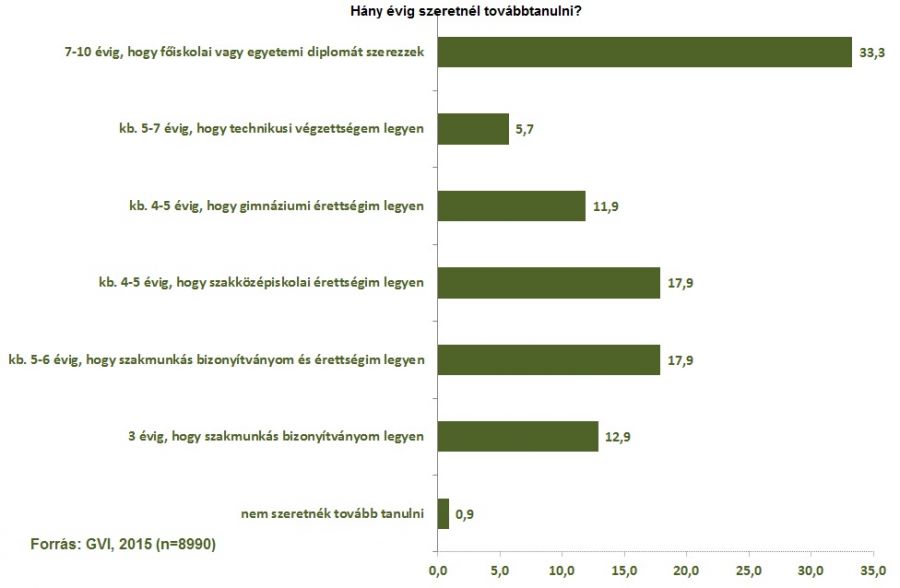

A 2015-ös országos pályaorientációs vizsgálat a Magyar Kereskedelmi és Iparkamara (MKIK) szervezésében valósult meg. A kutatás közvetlen előzménye a 2014-es országos pályaorientációs vizsgálat, amelynek koncepcióját a jelen tanulmány is szorosan követi. Az MKIK területi hálózata segítségével az adatfelvétel az egész ország területén 2015. április 6. és május 29. között zajlott le. Összesen 9.088 hetedik osztályos tanuló válaszolt a kérdésekre. A mintát úgy alakítottuk ki, hogy országosan reprezentatívnak legyen tekinthető. A tanulmány a GVI elemzőinek munkája.

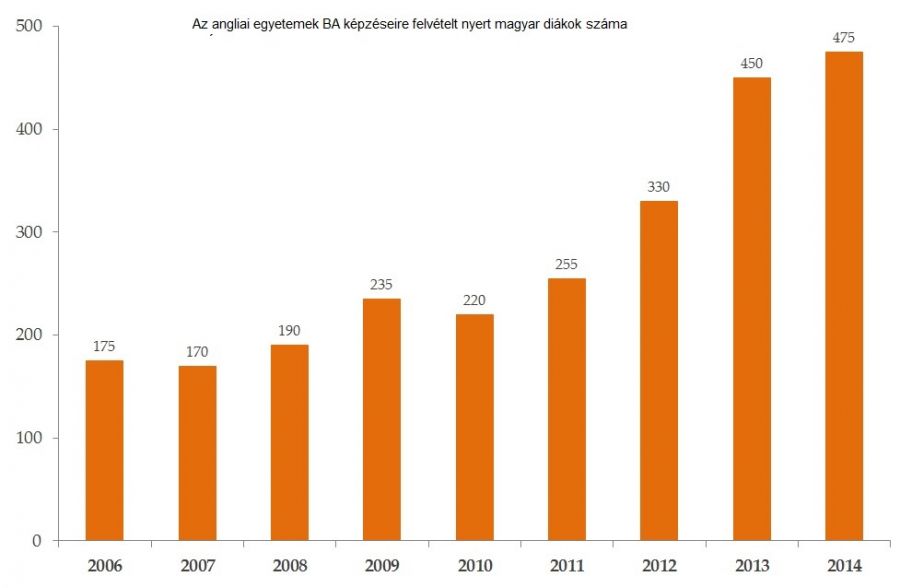

A magyar gimnazisták közül továbbra is kevesen készülnek külföldi alapképzésre, azonban számuk növekvő tendenciát mutat az elmúlt években. Az MKIK GVI továbbtanulási szándékokat vizsgáló kutatásából emellett az is kiderül, a magyar iskolarendszer kevéssé képes a családi háttér okozta hátrányok kiegyenlítésére, tehát a társadalmi mobilitás előmozdítására. A 2013-as Országos kompetenciamérés alapján legjobbnak tekinthető hazai gimnáziumokba csak nagyon csekély arányban jutnak be olyan diákok, akiknek apja alacsony iskolai végzettséggel, vagy alacsony munkaerő-piaci státusszal rendelkezik. Eredményeink a felsőfokú tanulmányok szintjén is arra utalnak, hogy az oktatási rendszer a meglévő egyenlőtlenségek újratermelésének irányába hat. Ezt jelzi, hogy a leszakadó északi és alföldi régióknak még a legjobb gimnáziumaiból is jelentősen elmarad a legnagyobb presztízsű budapesti egyetemekre jelentkező aránya a közép-magyarországi régióban tanulókéhoz képest. A vizsgálat harminc magyar állami gimnázium végzős diákjainak körében zajlott, kizárólag olyan gimnáziumokban, amelyek régiójukon belül a 2013-as Országos kompetenciamérésen elért eredményük alapján a legjobbak közé tartoznak, az eredmények 770 fő válaszain alapulnak.

Bővebben >>>

A 2015. áprilisi adatfelvétel tanúsága szerint a hazai KKV szektorban tovább javult az üzleti bizalom szintje. A KKV Körkép Konjunktúramutatója a januári 16 pontról 23 pontra emelkedett, ami a felmérés kezdete, 2005. január óta mért legmagasabb érték. Az egy évvel korábbi értéknél (2014 áprilisában 10 pont volt) szintén magasabb a mutató jelenlegi értéke. A Bizonytalansági Mutató 38 pontos szinten áll, 3 ponttal meghaladva a januári értéket; ez a bizonytalanság enyhe növekedésére utal. A jelenlegi 38 pontos szint éppen akkora, mint az egy évvel ezelőtti érték, és magasabb a két évvel korábbi értéknél (2013 áprilisában 37 pont volt). A Bizonytalansági Mutató értékearra utal, hogy az aktuális tendencia nem egységesen érinti a KKV-kat, továbbra is csak a kis- és középvállalkozások egy részét érinti, a többiek még nem érzékelik.

Bővebben >>>

A 2015. januári adatfelvétel tanúsága szerint a hazai KKV szektorban az előző negyedévben tapasztalt visszaesés után ismét javult az üzleti bizalom szintje. A KKV Körkép Konjunktúramutatója az októberi 9 pontról 16 pontra emelkedett. Az egy évvel korábbi értéknél (2014 januárjában 9 pont volt) szintén magasabb a mutató jelenlegi értéke. A Bizonytalansági Mutató 35 pontos szinten áll, 1 ponttal alulmúlva az októberi értéket; ez a bizonytalanság stagnálására utal. A jelenlegi 35 pontos szint kis mértékben magasabb, mint az egy évvel ezelőtti érték (2014 januárjában 33 ponton állt a mutató), de elmarad a két évvel korábbi értéktől (2013 januárjában 41 pont volt). A Bizonytalansági Mutató értékearra utal, hogy az aktuális tendencia nem egységesen érinti a KKV-kat: továbbra is csak a kis- és középvállalkozások egy részét érinti, a többiek még nem érzékelik.

Bővebben >>>2014 szeptemberében és októberében került sor a Nemzeti Munkaügyi Hivatal és az MKIK Gazdaság és Vállalkozáskutató Nonprofit kft. "Rövidtávú munkaerő-piaci prognózis" kutatásának 2014. évi adatfelvételére, amelynek során az NMH és az MKIK GVI munkatársai 7179 cég vezetőjét kérdezték meg a munkaerő iránti jelenlegi és várható keresletükről. Az eredmények reprezentatívnak tekinthetőek földrajzi elhelyezkedés és gazdasági ág együttes eloszlása és ezen belül létszám szerint. Az alábbiakban a kutatás eredményeit bemutató tanulmány és összefoglaló tölthető le.

Bővebben >>>

A 2014. októberi adatfelvétel tanúsága szerint a hazai KKV szektorban az üzleti bizalom szintje jelentősen romlott az előző negyedévben tapasztalthoz képest, ezzel megtört a 2014 év eleje tartó folyamatos javuló tendencia. A KKV Körkép Konjunktúramutatója a júliusi 18 pontról 9 pontra esett vissza. Fontos megjegyezni, hogy az egy évvel korábbi értéknél a mutató jelenlegi értéke viszont jelentősen magasabb (2013 októberében 2 pont volt). A Bizonytalansági Mutató pedig 36 pontos szinten áll, 1 ponttal alulmúlva a júliusi értéket; ez a bizonytalanság az év eleji megugrást követően stagnálására utal. A jelenlegi 36 pontos szint kis mértékben magasabb, mint az egy évvel ezelőtti érték (2013 októberében 31 volt), de elmarad a két évvel korábbitól (2012 októberében 44 pontot ért el). A Bizonytalansági Mutató értéke arra utal, hogy az aktuális tendencia nem egységesen érinti a KKV-kat, továbbra is csak a kis- és középvállalkozások egy része érzékeli azt.

Bővebben >>>

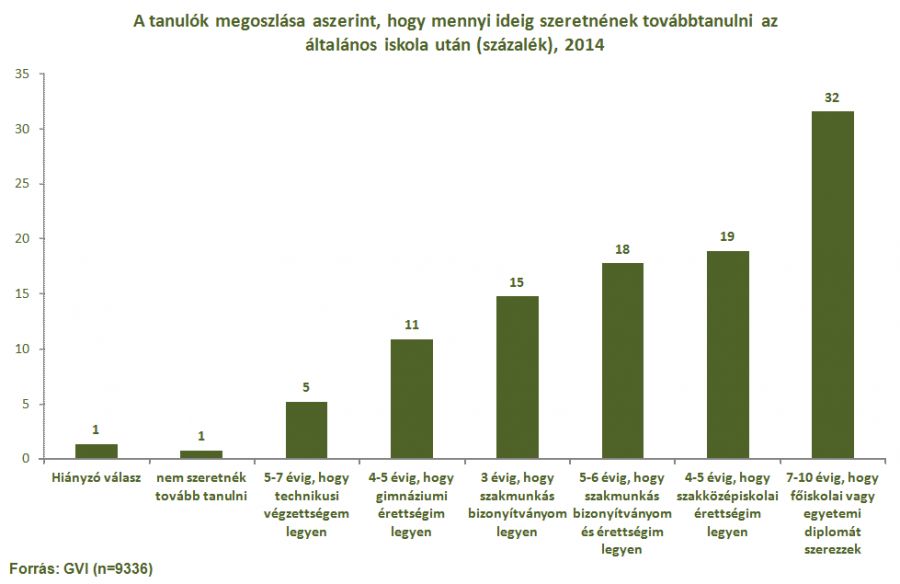

A tanulmány a pályaválasztás előtt álló, hetedik osztályos általános iskolás tanulók továbbtanulás és szakmaválasztás iránti érdeklődését vizsgálja. Az eredmények a Magyar Kereskedelmi és Iparkamara (MKIK) országos pályaorientációs vizsgálatának eredményein alapulnak, melynek során összesen 9.336 hetedik osztályos tanuló töltötte ki kérdőívünket. Eredményeink azt mutatják, hogy a megkérdezett diákok több, mint 80%-a érettségit, vagy felsőfokú végzettséget szeretne szerezni tanulmányai során.

Bővebben >>>

A 2014. júliusi adatfelvétel tanúsága szerint a hazai KKV szektorban az üzleti bizalom szintje tovább javult az előző negyedévben tapasztalthoz képest, így már három egymást követő negyedévben mutatunk ki növekvő üzleti bizalmat. A KKV Körkép Konjunktúramutatója az áprilisi 10 pontról 18 pontra emelkedett. A jelenlegi 18 pont a kutatás kezdete (2005) óta a legmagasabb érték, hasonló szinten utoljára 2011 elején állt a mutató (2011 januárjában 15 pontot ért el). A Bizonytalansági Mutató 37 pontos szinten áll, 1 ponttal alulmúlva az áprilisi értéket; ez a bizonytalanság stagnálására utal az év eleji megugrást követően. A jelenlegi 37 pontos szint hasonló az egy évvel korábbi értékhez (2013 júliusában 36 ponton állt a mutató) de elmarad a két évvel korábbi értéktől ( 2012 júliusában 42 pont volt). A Bizonytalansági Mutató értéke arra utal, hogy az aktuális tendencia nem egységesen érinti a KKV-kat, továbbra is csak a kis- és középvállalkozások egy részét érinti, a többiek még nem érzékelik.

Bővebben >>>